・7/24にドイツ銀行が発表した4-6月期決算は、リストラ費が嵩み31億ユーロ(約3,700億円)の大赤字。8月初頭にはイタリアの問題銀行ウニクレディトやモンテパスキの決算も予定されている。

・7月のPMIや予想インフレ率は足元で低下しており、市場は、今夜のECB理事会でのマイナス金利の深堀りも30%程度織り込む。

・欧州の各種経済指標は悪化しているものの、予防的利下げは銀行収益にマイナス。ドイツ銀行の総資産は173兆円、ウニクレディトも100兆円と巨大で、デリバティブ取引等市場への影響力も巨大。万一破綻したらリーマン級のショックになることから、ECBはそう簡単にリスクは冒せないだろう。

・従って、ECBの利下げは、米FOMCや欧州の各種経済指標、これらの銀行の更なる再建策を待ってから、9月以降が妥当。総裁交代も考慮すれば年末までは動きにくいという見方もできよう。

ドイツ銀が4-6月期決算で大赤字を発表

7/24にドイツ銀行が発表した4-6月期決算は、リストラ費が嵩み31億ユーロ(約3,700億円)の大赤字となった。主因は、投資銀行部門を中心とした再建計画に伴う34億ユーロのリストラコストである。

同行は、これを除けば黒字決算と説明しているが、それでも4割超の減益となっており、苦しい状態が続く。今月7日には、2022年までに全行員の約2割にあたる1.8万人を削減すると発表済みである。

また、8月初頭には、同じく経営再建中であるイタリアのモンテパスキやウニクレディトの4-6月決算が発表される(それぞれ現地時間8/1、8/7に発表の予定)。ウニクレディトは、決算発表時に1万人規模の削減策を発表するとみられている。

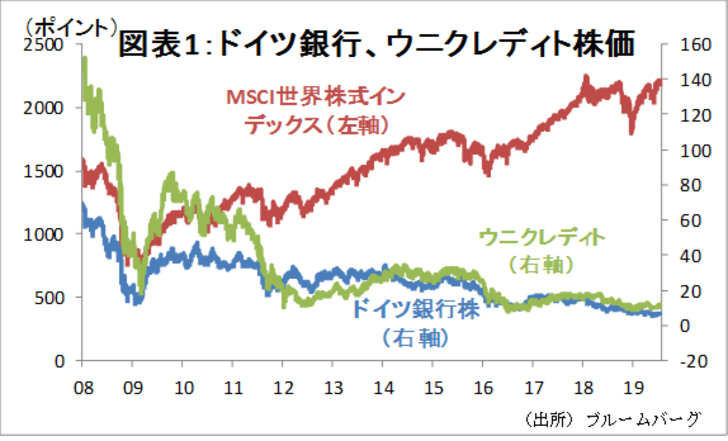

これらの銀行の株価は、18年以降低迷しており、回復する世界の株式市場との格差が拡大している(図表1)。

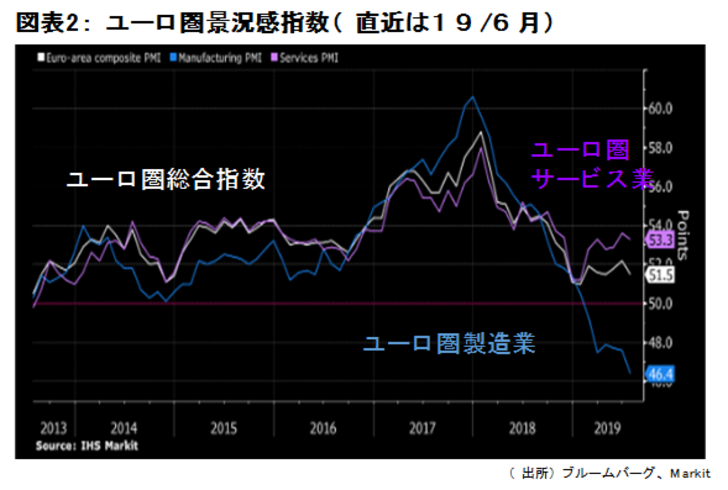

7/25(日本時間の今夜)のECB理事会では、金融政策の変更はないという見方が一般的だったが、このところ、製造業を中心に欧州の景況感は大幅に減速している(図表2)。欧州委員会によるユーロ圏のインフレ率予想も、7/10に1.3%に小幅に下方修正した。市場では、政策金利が-0.4%→-0.5%へ、マイナス金利が0.1ポイント深堀りされる可能性も30%程度織り込まれている。

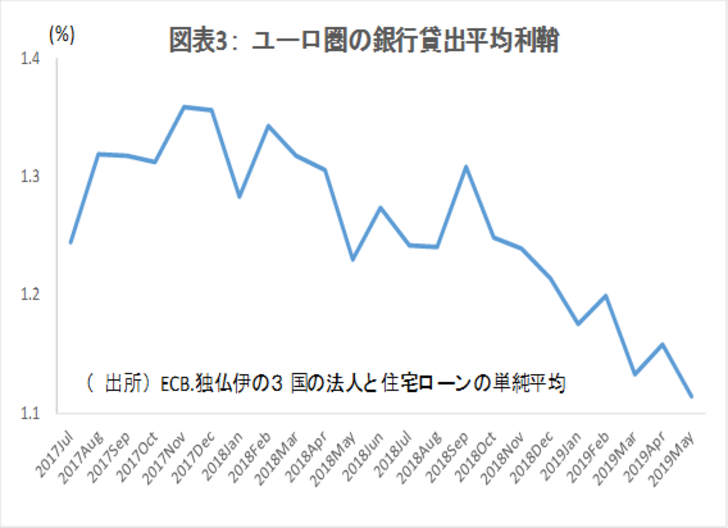

ただ、利下げの最大の副作用は、銀行の収益低下である。邦銀ほどではないが、仏独等の主要国でも徐々に足元で貸出利鞘は急速に低下しており、マイナス金利の副作用が顕著になっている(図表3)。

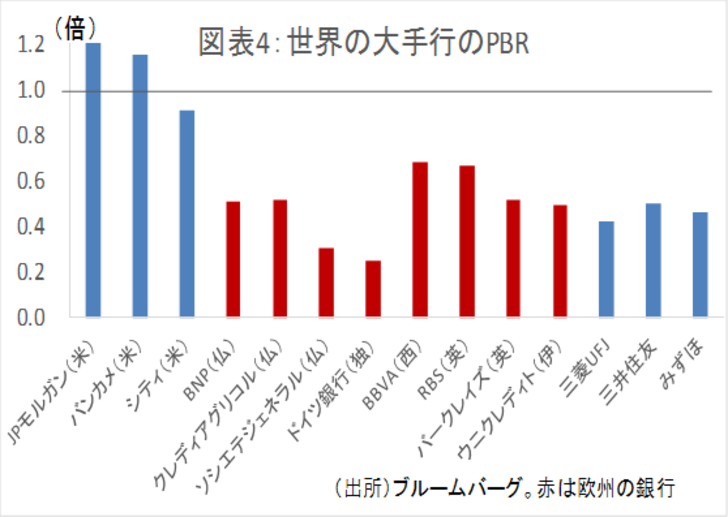

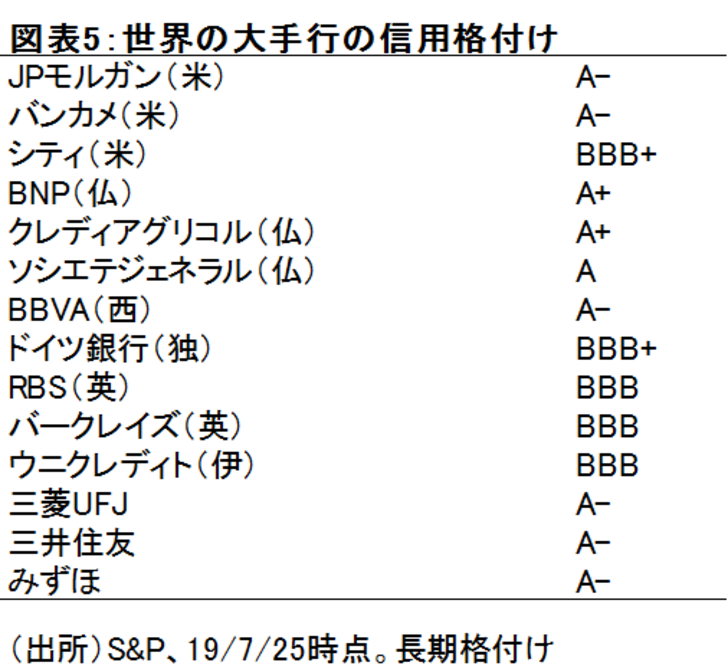

現在、欧州の銀行株式の評価は低く、PBR(株価純資産倍率)は軒並み1.0倍を大きく下回っている(図表4)。また、信用格付けも、殆どの銀行が、外貨が問題なく調達できる最低レベルである「BBBレンジ」である(図表5)。

政策金利が引き下げられたらどうなるか?

このような環境でECBが政策金利を引き下げた場合、利鞘はさらに低下し、かつ、債券運用益も低下する可能性が高い。前述の通り、現在BBBレンジの銀行の場合、これ以上信用格付けが低下すると外貨調達の条件が大きく悪化し、ドイツ銀行やウニクレディト等の脆弱な銀行には大打撃である。

ドイツ銀行の総資産は173兆円、ウニクレディトも100兆円と巨大である。圧縮しているとはいえ、さまざまな金融機関とのデリバティブ取引も依然大きい。万一、経営破綻に追い込まれたら、リーマン級のショックになりかねない。かつては、経営危機の際には公的資金で救済できたが、金融危機後、こうした安直な公的資金注入は原則として認めないという国際的な合意がなされているため、当局は、銀行の業績悪化には慎重にならざるを得ない。

ECBの利下げはいつか?

米国では、銀行の資本も利益も信用力も回復しており、かつ昨年までの利上げのおかげで金融緩和のバッファーもあるが欧州は状況がかなり異なる。このため、順序としては、脆弱な銀行の再建が、利下げよりも先と考える方が自然である。ここで銀行の業績がさらに落ち込むと、“足元”を見られ、資産の売却交渉等で不利になりかねない。

ドイツ銀行等、欧州の脆弱銀行の立ち直りにはまだ時間がかかるとみられる上、ECB総裁も10月末で交代する。予防的利下げの可能性はゼロではないが、金融面の環境を考えれば、年末近くまで先送りしてもおかしくないだろう。