・千葉銀行と横浜銀行という大型パートナーシップの発表を受け、双方(横浜銀行は親会社のコンコルディアFG)の株価は上昇した。

・本件は、事業機会の大きい都市型地銀であり、顧客の重複も少ない等、極めて恵まれた組み合わせだった。このため、提携だけでも、当社らが目指す100億円以上の効果創出も不可能ではないだろう。

・但し、遠隔地で人口も減少している地域では同じようにはいかない。地銀は、総じて規模に応じて経営効率は改善する。しかし、持株会社型の場合、経営効率は必ず改善するとは限らない。

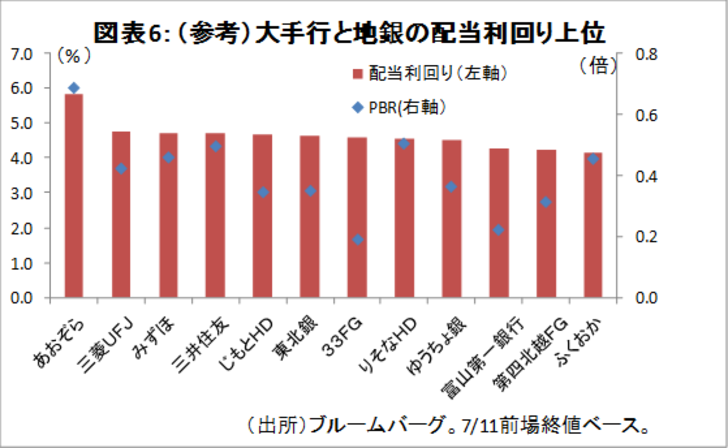

・今後地銀の統合は活発化すると思われるが、それを狙って値上がり益を期待するのは難しいだろう。やはり、銀行株は堅固な顧客基盤やノウハウを持つ銀行で、高配当の銘柄に注目したい。

千葉銀と横浜銀行の提携:恵まれた事業基盤、重複の少なさで100億円超の増益は可能

千葉銀行と横浜銀行は、10日、「千葉・横浜パートナーシップ」の締結を発表した。資本提携はせず、法人向けでは、M&Aやビジネスマッチング、個人向けでは相続関係やデータベース・マーケティングなどで協業する。2016年に千葉銀行が武蔵野銀行(埼玉県)と開始した「千葉・武蔵野アライアンス」では株式の買い増しも視野に入れていた。これに比べると、より緩やかな提携といえよう。

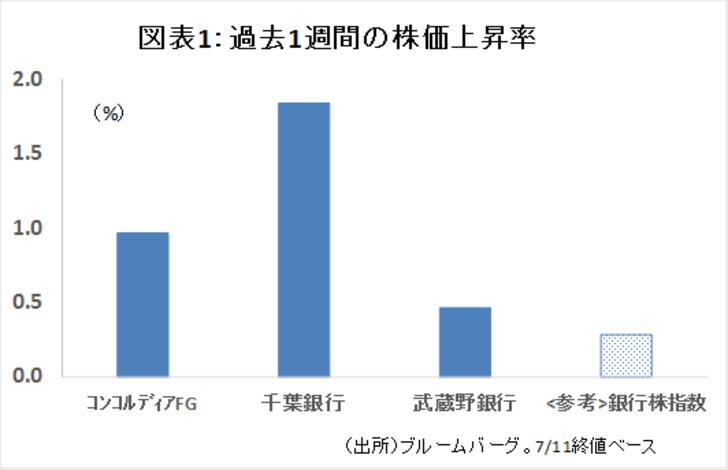

前日夕方に事前報道があったことから、10日には千葉銀行株も、横浜銀行の親会社コンコルディア・フィナンシャルグループ株もそろって上昇した。加えて、千葉銀行とアライアンスを組む武蔵野銀行の株価も、今後の参加期待から上昇した(図表1)。

一方、他の小規模な地銀株の反応は鈍かった。上位行が“提携”という痛みのない道を選んだことが響いた、上位行株に買い替える動きが起こった、などの可能性が考えられよう。

今回の提携は恵まれた組み合わせ

今回の組み合わせの強みは、①事業機会の大きい都市部大手地銀同士の連携であること、②顧客の重複は少なめであること、③ 恐らく将来的には武蔵野銀行も参画する可能性があり、一層の顧客ベースの拡大が見込めること― などから、効果は実現しやすいだろう。

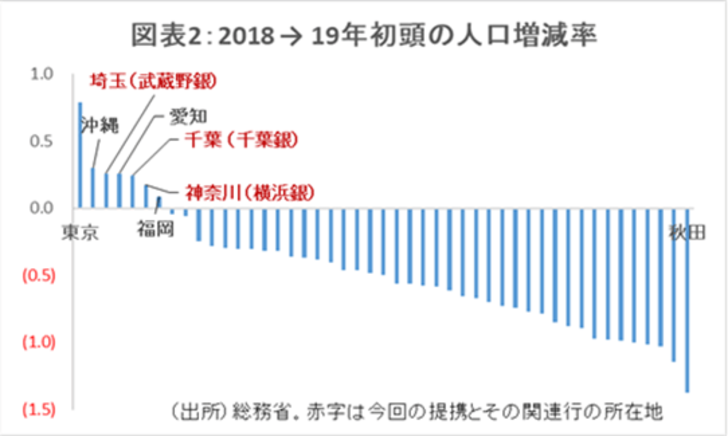

実際、今回の対象行は、国内で数少ない人口増加県に位置している(図表2)。

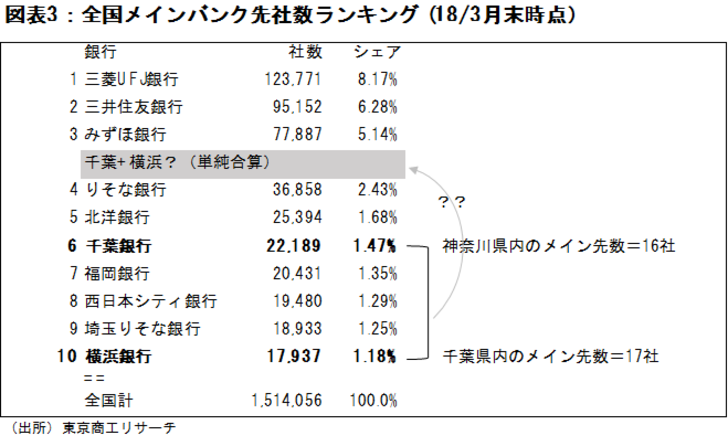

また、取引先の重複の少なさは、双方の地元でのメイン行数などで見て取れる。東京商工リサーチによれば、全国の企業で千葉銀行をメインバンクとする企業の数は2.21万社、横浜銀行をメインバンクとする企業の数は1.79万社となっている(18年3月末、図表3)。今回はあくまで提携であるため合算は現時点では意味がないものの、もし将来統合するのであれば、単純合算で4万社規模のメイン先企業を持つことになる。これは、大手行の一角にも相当する。

このうち、千葉県内で横浜銀行をメインにする企業はわずか17社しかない。逆に、神奈川県内で千葉銀行をメインバンクとする企業数も16社に留まる。両行は、少なくともお互いの主戦場での重複はごく少なく、メインの座の取り合い合戦はしなくて済む。

両行は記者会見で、利益を3ケタ億円、即ち、100億円以上押し上げたいとした。横浜銀行の直近期の経常利益が731億円(単体)、千葉銀行が724億円(連結)であることから、仮に50億円ずつの効果としても7%程度の増益となる。

他の地銀への波及はあるか?

では、他の地銀にも同様の動きと効果が期待できるだろうか。今回、最大手地銀ですら動き始めたことは他の地銀にもプレッシャーを与えるだろう。

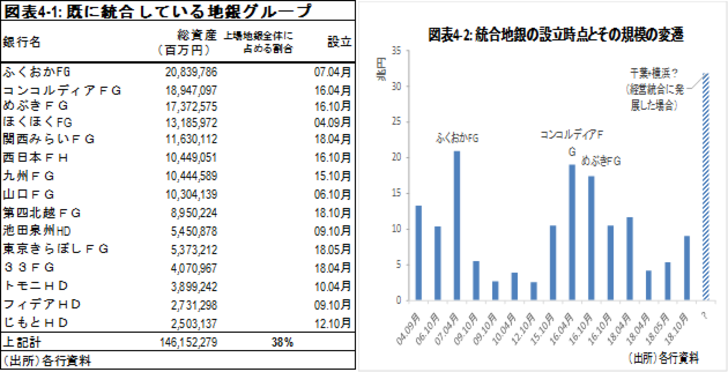

既に、10を大きく上回る数の統合グループが誕生している(図表4-1)。但し、最近は相対的に規模が小さいものが多い(図表4-2)。

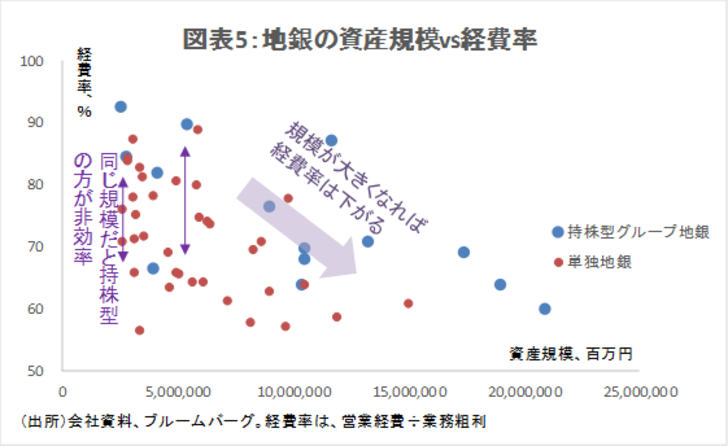

地銀の場合、経営規模が大きくなることで「規模の経済」が働く。図表5に示す通り、総資産規模が大きくなるにつれて、経費率が低下する傾向がみられる。ちなみに、総資産が50兆円を超える大手行だとこのようにキレイな規模の経済はみられない。

ところが、持株グループ地銀の経営効率は、必ずしも良好ではない。持株グループ地銀と単独地銀の経費率は、同じ規模同士で比べると独立系地銀の方がむしろ良い(図表5の赤点vs青点)。やはり、同じ統合でも、持株会社型だと効果が出るまで時間がかかるようだ。

再編期待で地銀投資はできるか?

千葉銀行と横浜銀行の提携に触発され、今後、地銀の統合は活発化が見込まれよう。しかし、今回の組み合わせは明らかに恵まれたケースである。より小規模な地銀の場合、提携だけで収益の悪化をはね返すのは容易ではないだろう。

さらに踏み込んで、近隣の地銀と持株型の統合を行っても、効率化に直結するとは限らない。これらの点から、統合狙いの地銀投資はなかなか難しいと思われる。むしろ、従来通り、堅固な顧客基盤やノウハウを持つ銀行で高配当の銘柄に、長期目線で投資することが銀行業界の鉄則だと考える。