配偶者居住権は妻が自宅に住む権利ですので、その妻が死亡するとその権利は消滅します。

つまり、夫が死亡したときに妻が配偶者居住権を取得し、長男が負担付所有権を取得すると、次に妻が亡くなったときは、長男には相続税がかからないままに、自宅について完全な所有権を取得することになるのです。

妻が亡くなることで、配偶者居住権分はゼロとなり、自動的に長男の負担付所有権が完全所有権になります。

事例で見てみましょう。配偶者居住権を設定していない場合は次のようになります。

事例

相続人は妻と長男で、夫の遺産は自宅4,000万円と預貯金4,000万円です。相続分通りに分割すれば、妻と長男の相続分はそれぞれ1/2で4,000万円ずつとなります。

妻が自宅を相続することを望んだ場合、通常次のとおりとなります。

・妻の相続分は自宅の4,000万円

・長男の相続分は預貯金4,000万円

この場合、夫が亡くなったとき(1次相続)に、妻が取得した自宅の4,000万円は相続税の課税の対象となります。そして、その妻が亡くなったとき(2次相続)に、妻の財産を長男が相続する際も自宅の4,000万円が相続税の課税の対象となります。(自宅の評価額が変わらないとします)

一方、配偶者居住権を設定していたとします。

上記の事例で、配偶者居住権の財産価値が2000万円であった場合、

・妻の相続分は配偶者居住権の2,000万円と、預貯金2,000万円

・長男の相続分は負担付所有権の2,000万円と、預貯金2,000万円

となります。

すると夫の亡くなったとき(一次相続)に、自宅に関していえば、妻の配偶者居住権2,000万円と長男が取得した負担付所有権2,000万円は相続税の課税の対象になりますが、妻が亡くなったとき(2次相続)に「配偶者居住権」は価値がゼロとなり、相続税の対象にはなりません。

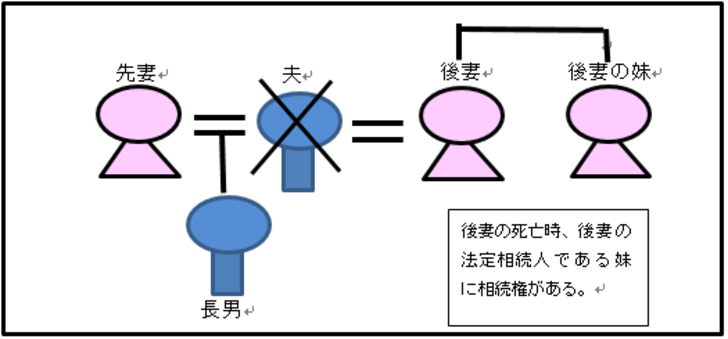

相続人が後妻と先妻の子の場合、トラブル回避に活用できる?

例えば、夫の相続人が先妻との間の長男と後妻の2人である場合があったとしましょう。

夫は自分の死後の後妻の生活の安定のために、後妻に自宅を相続させたいと思っていたとします。後妻もそうしたいと望んでいたとしても、その次に後妻が亡くなったときにはどうなるでしょう。後妻と夫の間に子供はいませんでしたが、妹が健在だったとします。すると、もともと夫の財産であった自宅は、後妻の死後は、後妻の相続人である妹に引き継がれます。これは夫の望むところではなく、長男にしても面白くないでしょう。

そこで、夫が亡くなったときに、後妻が配偶者居住権を取得し、長男が負担付所有権を取得します。そうすると、後妻の終身の住まいは確保され、次に後妻が亡くなったときには、長男が自動的に完全所有権を取得します。

ただし、長男にとってみれば、いつまで待てば完全所有権を手に入れることができるのか(=いつ、後妻が亡くなるか)、全く先も見えないにもかかわらず、一次相続の際に負担付所有権が課税の対象となります。これでは、相続人同士(後妻と長男)の分割協議でまとまる話ではないかもしれません。

このケースで自宅を後妻に残すには、夫が配偶者居住権を遺言で「配偶者居住権を後妻に遺贈する」と残しておくことが望まれます。

もしも、配偶者居住権が不要となった場合はどうなる?

たとえば、妻が引っ越しをしたくなったり、介護が必要となり老人ホームに入居しなければならなくなったときはどうなるでしょう。

妻は、自宅に住まなくなった後も配偶者居住権を持ったままでいることも可能です。そのことで課税の対象となることはありません。

しかし、妻にしてみれば自分が住んでいないことで、長男が高い値で売却することができることとなれば、いくばくかの金銭を受け取りたいと思うのも不思議ではありません。ここでの注意点は、配偶者居住権は、配偶者(妻)の住む権利ですので、妻が第三者に売却できないことです。ただし、第三者に売却することはできませんが、妻が配偶者居住権を放棄したり、所有者である長男と合意の上で解除したりすることはできます。

このような場合の税務上の取り扱いが定められており、お金のやりとりがあったかどうかで異なります。

A)妻が金銭を受け取らない場合

妻が配偶者居住権を放棄をしたり合意解除をする際に、金銭を受け取らなかったときは、長男はその時点での配偶者居住権の財産価値に対し、贈与税が課されます。なぜならば、長男は配偶者の死亡を待つまでもなく、負担付所有権よりも財産価値の高い完全所有権を手に入れることができたからです。

つまり、長男がその土地建物を第三者に売却する場合は、配偶者居住権が設定されたままであるよりも高く売れるはずで、財産価値がアップしているのです。

B) 妻が金銭を受け取った場合

放棄や合意解除に際し、妻が自宅の土地建物の所有者である長男から金銭を受け取った場合は、妻が配偶者居住権を売ったものとみなされ、その時点の配偶者居住権の財産価値が譲渡所得の対象となります。配偶者居住権は第三者に売却することはできませんが、所有者である長男との合意解除などの際に対価を受けることは差し支えないのです。

知らなければ使えない配偶者居住権

配偶者居住権は、上手く使えば、残された配偶者の住まいと生活資金の確保や、2次相続での節税、再婚の場合の分割対策など様々な場面で期待できます。

ただし、この制度の有利不利は、残された配偶者の相続時の年齢や、家族関係が良好かどうか、将来、自宅を売却する予定があるかどうかなど、様々な要因も関係します。また、賃貸併用住宅の独特な取り扱いもあります。活用するには税理士などの専門家に相談することをおすすめします。

配偶者居住権は2020年4月に始まったばかりの制度で、実際に活用された事例もほぼゼロに近いと言えます。新制度は知らなければ、活用できません。まずは、配偶者が自宅を引き継ぐ方法の選択肢として、配偶者居住権の存在を知ることが大切と言えるでしょう。