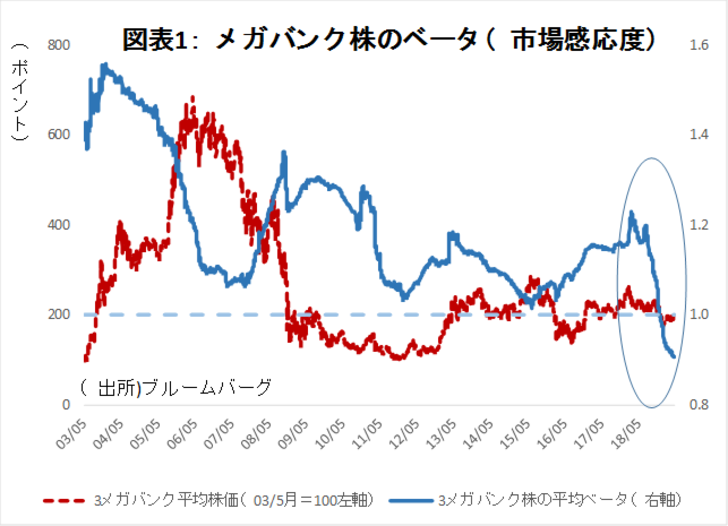

・メガバンク株の魅力の一つは、高ベータ、すなわち、市場平均よりも値動きが激しいこと。市場平均に勝たねばならない機関投資家は、上昇局面で市場に遅れぬよう、銀行株を"持たざるリスク“を意識し投資してきた。しかし、近時メガバンク株のベータは急降下し、過去最低レベルの0.9と、市場並みの「1」を割り込んでいる。

・背景には、景気拡大で貸出が増加しても利鞘の低下が続いていることや、他業態の参入で競争が厳しくなっており、既存の組織やシステムの見直しが必要になっていること等がある。

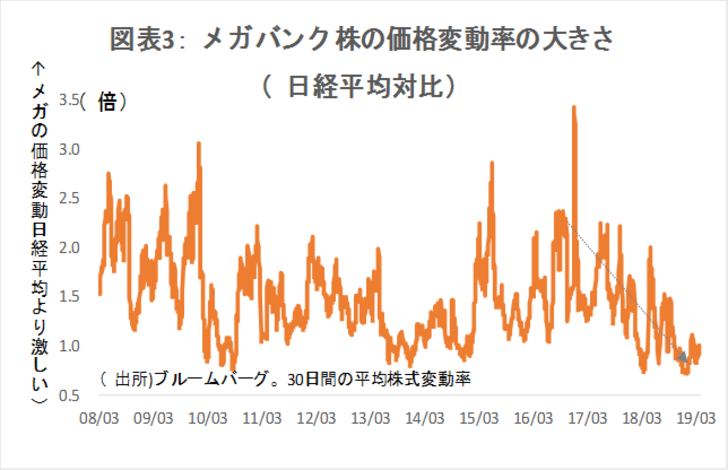

・株価のボラティリティ(価格変動率)も低下が続く。決算前後には、期待が低いだけに安心感から若干の上昇もありうる。しかし、成長が難しく金利上昇というカタリストも当面望み薄の中、高ボラ・高ベータというセクターの特性が失われていることから、当面買い手不在が続きそう。メガバンク株よりは、高成長セクターに移行しておくのが得策。

メガバンク株価は様変わり

機関投資家がメガバンク株を保有する理由の一つに、高ベータであること、すなわち、市場平均よりも動きが激しいことがある。

例えば、03年、りそなホールディングスに公的資金が注入された頃のメガバンク株のベータは1.6と、TOPIXが1%動くときに、1.6%動くという傾向にあった(図表1)。これは他の大型株に比べてもかなり高かった。機関投資家は、株式市場が上昇する局面で、市場平均に負けてはいけない。このため、市場が急騰した時についていけなくなるという"持たざるリスク“を意識して購入するのがメガバンク株だった。

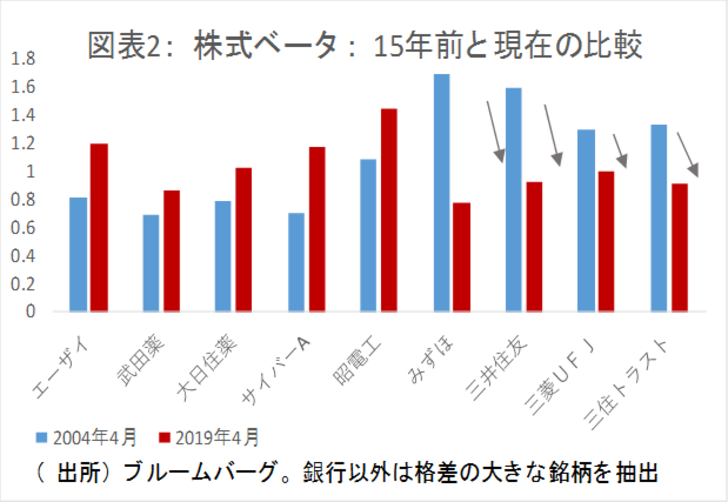

ところが、近時メガのベータは急降下、過去最低レベルの0.9と、市場並みの「1」を下回っている。逆に、過去比較的ベータが低かった製薬会社や一部のネット系企業などのベータが上昇している(図表2)。

背景には、最近の邦銀は、景気拡大で貸出が増加しても、利鞘の低下で増益に結び付いていないことや、低金利で運用益が上がりにくくなっていること、モバイル決済会社などの参入で競争が厳しくなっていることなどがある。さらに足元では、みずほFG(8411)のシステム償却による巨額損失の発表や、人員や店舗スリム化の動き、三菱UFJ FG(8306)の子会社システム開発中止の報道など、既存の組織やシステムの見直しが必要になっていることも影響していると思われる。これらにより、2020年3月期の利益は、一過性の損益を除けば、前期比微減益か、せいぜい横ばい程度が市場のコンセンサスとなっている。

メガバンク株には、買い手不在の市場が続きそう:当面カタリストは少なく、売却も視野に

加えて、足元で株価のボラティリティ(変動率)も低下している(図表3)。市場全体としてもボラティリティは低下しているが、とりわけ、銀行株については、値動きが小さくなっており、特に今年にはいってからは、過去最低圏で推移している。

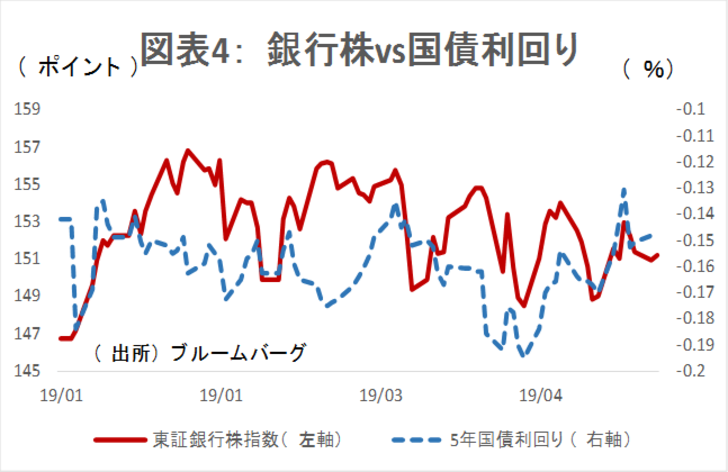

4月のアノマリー(季節性、特異現象)で、金利は若干上昇したが、これに対する銀行株の反応は限定的だった(図表4)。本格的な金利上昇となれば別だが、物価や米金利動向等から考えるとそれは当面期待しにくそうだ。

このような状態では、”持たざるリスク“を意識する中長期運用の機関投資家にとっても、短期のトレーダーにとっても、メガバンク株は魅力に乏しいと言わざるを得ない。

決算前後には、期待が低いだけに安心感から若干の上昇もありうる。しかし、当面買い手不在の状況が続きそうだ。メガバンク株よりは、他の好業績・高成長銘柄(例えば、4/19金山の「マーケットが最高益を期待している銘柄は」参照)にシフトしておくのが得策だと考える。