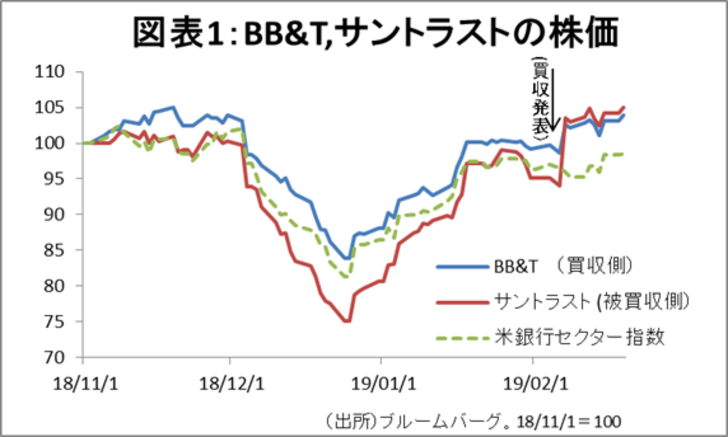

・2月7日、米地銀大手のBB&Tが同業のサントラスト買収を発表。翌日の株価は一時サントラストで12.7%高、BB&Tも6.1%高となった。その後も両行の株価は上昇基調にある。

・年末から、2019年は米銀再編の活発化が予想されていた。米銀は、単体では利益が伸びず、株価もやや低迷しているためだ。実際、今回統合を発表した2行も、株価は割安で経費率も高めだった。

・全米には5,477もの金融機関がひしめく。政策金利引き上げの減速が予想される中、これらの経営環境は想定より厳しくなり、統合は必然とも。ピンポイントの予想は難しいが、経費率が高めで、株価が低い米地銀は統合候補として要注目。また、そうした思惑で米地銀株全体も押し上げられるだろう。

BB&Tがサントラストの買収を発表。全米6位の銀行の誕生

2月7日に、米大手地銀BB&Tが同業のサントラストを買収すると発表した。買収金額は280億ドル(3兆円強)。ちょうど10年前のバンク・オブ・アメリカによるメリルリンチ買収(4.5兆円規模)以来の大規模買収となる。

株式交換による買収で、サントラストの株主は、1株につきBB&Tの株式1.295株を受け取ることができる。前日終値に基づく実質的な買収プレミアムは7%となる。

翌日、被買収先であるサントラストの株価は、一時12.7%高と、プレミアムを上回る上昇幅となった。買収側のBB&Tも6.1%高をつける場面もあった。その後も、両行の株価はS&P500銀行セクター平均を上回って上昇している(図表1)。

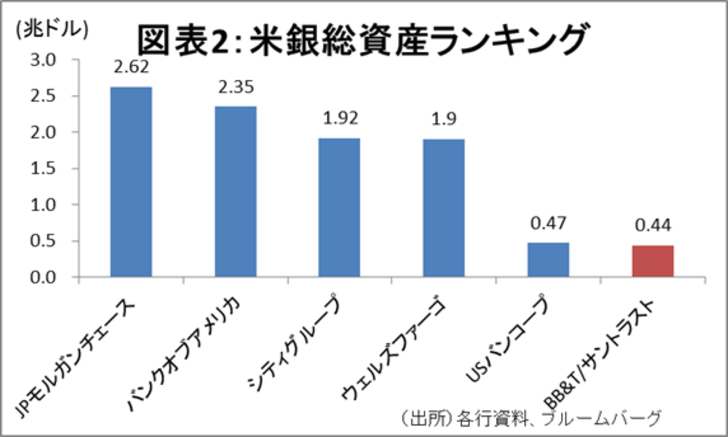

統合後の銀行は、全米第6位の資産規模となる(図表2)。従来は、もっと小規模の銀行が、総資産規模で2,500億ドル以下に収まるような統合をするのでは、という見方が多かった。この水準を上回ると、大規模銀行とみなされて規制が厳しくなるためだ。

しかし、今回の2行は、こうした市場の想定よりもはるかに大きい。両行は既に、それぞれ2,000億ドルを超える資産を有し、遅かれ早かれ、単独で2,500億ドルを上回る可能性が高かった。統合しても、追加的なデメリットがあるわけではないと判断されたとみられる。

統合の背景に低金利と過当競争:今後一層加速する可能性大

年末から、2019年は銀行統合の年になるのでは、といった予想はあった。

統合が活発化するという見方には、いくつかの理由がある。まず、低金利による米地銀の収益低下と過当競争がある。現在米国では、5,477もの金融機関(銀行や共同組織金融機関等)がしのぎをけずっている。金利が上昇していくなら、自然体で収益を拡大することも可能だったろう。しかし、FRBの利上げペースは鈍化しそうだ。格付会社も久々の企業デフォルトの増加を予想しており、米銀の収益環境は楽観視できない。

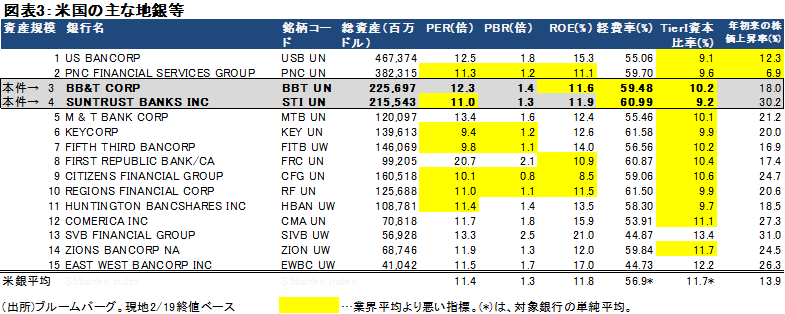

今回統合を決めた2行は、経費率が地銀の平均よりが高く(後掲図表3)、利益成長期待も低めだったため、規模のメリットが必要だったと思われる。両行ともに東海岸南部を中心に店舗展開しており、統合で支店網を整理すればコストが削減できるとみられる。

また、小規模銀行に続き、大規模金融機関に対しても規制が緩和されるのではと予想されている。現在大規模銀行は、厳しい資本規制や業務規制を受けることから、統合で大きくなると「規模の不経済」が生じるが、これが緩和されるという期待感も大規模な統合を後押ししている。

さらに、(今回は株式交換であるのでその限りではないが)トランプ減税で得られた余剰資金が買収資金として使われるのではという見方もある。

買収ターゲットの予想は難しいが、地銀全体の株価が押し上げられる可能性

政策金利上昇ペースの減速が予想されるなか、米銀の経営環境は従来の想定より厳しくなりそうだ。では、どのような銀行が統合を考えるだろうか。ピンポイントで予想するのは難しいが、経費率が高めで、PER, PBR等の株価指標が低かったり、資本がやや少なめの地銀は注目に値する。

昨年末にかけての金利低下で、米地銀株は総じて振るわなかった。既に年初来二桁上昇となっているが、統合の思惑が米地銀株全体を更に押し上げるだろう。

米国の金融セクターに投資するには以下の米国上場ETFの活用が選択肢の1つとなる。

バンガード・米国金融セクターETF(VFH)

金融セレクト・セクターSPDRファンド(XLF)