本稿を執筆しているのは年内の営業日も残すところあと2日となった2018年の年の瀬である。今年の年末相場は間違いなく最低の部類のひとつに入る。昨日のクリスマスの日に日経平均は1000円余りも急落。2万円の節目を割り込み、2017年4月25日以来1年8カ月ぶり安値を付けた。世界的な株安の震源地、米国の株価下落が止まらない。12月としては大恐慌以来、最悪のパフォーマンスとなりそうだ。今年はリーマンショックから10年目に当たり、「そろそろ危ない」との声もささやかれていたが、株式市場の反応はまさに「危機再来」といったムードになっている。

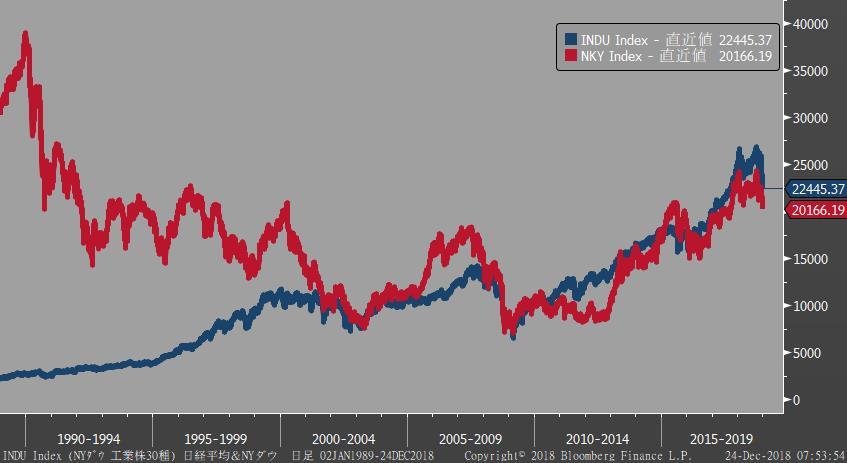

そんな最悪の相場環境のなか、平成最後の年末を迎える。思い返せば、平成初めての年末は日経平均の史上最高値で終えたのであった。今の株価は史上最高値3万8915円のちょうど半値である。平成という時代は「失われた○年」という形容詞で語られることが多かったが、30年経って、株価がやっと半値にしか達していないという事実に、改めてこの平成という時代の喪失感を思い知らされる。

オークツリー・キャピタル創業者兼会長のハワード・マークス氏は、著書「市場サイクルを極める」のなかで、投資家の心理が「強欲と恐怖の間を行き来する振り子」のように揺れ動き、市場全体の動きは、この振り子で説明がつくと述べている。日本株はまさに30年かけて、強欲から恐怖へ、超楽観から超悲観へと大きな振り子の動きをした ― この平成という時代の株式市場の動きを一言で総括すればそう言えるだろう。

平成元年の末と平成30年末、この2期間比較ではその通りだが、この間にあった30年という時間の経過と蓄積を捨象してはいけない。従来述べてきたことだが、日本株は平成の初めの20年は80年代バブルの清算に充ててきた。ずっと右肩下がりのトレンドだった。80年代バブルがあまりにすさまじかったために、その清算には20年もの年月を要したのである。しかし、平成最後の10年は米国株市場と同様の右肩上がりのトレンドに回帰した。株式という資産が本来持っている長期的な平均リターン(年率7%程度)を期待できる市場に生まれ変わった。

あまりにも異常だった80年代バブルの清算を、20年もの歳月をかけておこなった結果、バリュエーションが正常化し、企業業績の伸びがそっくりそのまま株価のリターンに反映されるようになったのである。この株式市場の大きなフレームワークの変化こそが、われわれが、日経平均が3万円に達すると考える根拠であり、この枠組み自体はなんら変わっていない。

しかし、株価というものはファンダメンタルズだけでは決まらない。それを評価する投資家心理とのかけ算だ。今年はこの投資家心理があまりにも冷え込んでしまったために、ファンダメンタルズがまったく評価されずにきた。ここまで市場心理が悪化し冷え込むと、回復には相応の時間がかかる。それが、われわれが日経平均3万円到達の時期を1年後ろ倒しに延長した背景であった。当初は今年度(2019年3月)末に達成としていたが、来年度(2020年3月)末に変更したのであった。(日経平均3万円への道アップデート2018年3月、5月)

平成元年末、日経平均が3万8915円の史上最高値をつけた時のPERはおよそ60倍だった。平成30年末は10倍台。PERの逆数である株式益利回りで見れば、平成元年末は1%台、今はおよそ10%だ。益利回りとは、その株価で投資したら企業が年にどれだけの利益を稼いでくれるかを示す指標であり、米国の長期のデータで検証すると、この益利回りはそっくりそのまま実際の株価のリターンに一致している。益利回りは投資収益率の代理指標なのである。さらに言えば、平成元年は金利も高かったから、益利回りから金利を引いた株式のリスクプレミアムはマイナスだった。そんなところで買っても利益が出るわけがない。それに比べて今の益利回りは10%、金利はゼロだから、たっぷりプレミアムが乗っている。リスクを取る見返りが大きいということだ。

もうひとつの代表的なバリュエーション尺度であるPBRは日経平均採用銘柄全体で1倍を割り込んだ。この先、企業の純資産が減少する、すなわち業績が赤字になることを織り込む水準だ。いくらなんでも悲観的な見方が行き過ぎているだろう。

この悲観に満ちあふれている今は、逆に絶好のチャンスである。来年は行きすぎた悲観の修正で大きなリターンが生まれる可能性が高いと見ている。ハワード・マークス氏の言う「強欲と恐怖の間で揺れ動く振り子」が大きなスゥイング・バックをすると考えている。

平成相場は強欲から恐怖へ、楽観から悲観へと振れた30年だったと総括した。日経平均が3万8915円の史上最高値をつけた平成元年末を別な言葉で表現すれば、「陶酔のうちに消えていった」と言えるだろう。この言葉は伝説のファンドマネージャー、ジョン・テンプルトンのものである。ご存じの通り、この言葉は、「本当の強気相場は悲観の中に生まれる」と始まる。「本当の強気相場は悲観の中に生まれ、懐疑の中で育ち、楽観とともに成熟し、陶酔のうちに消えていく」 これが相場のサイクルである。悲観に満ちあふれた今はサイクルのどこに位置するのか。それを見極めることが重要とのハワード・マークス氏の言葉をもう一度胸に刻みたい。

平成の30年が終わろうとしている。陶酔から悲観へ。平成30年の終わりに、実は本当の強気相場が生まれ、平成の次の、新しい時代へとつながっていくのだろう。そう信じてやまない2018年の年の瀬である。