2019年の株式市場は、前半は上値の重い展開が想定される。後半については外部環境の動向次第だが、戻りを試す展開を想定している。

ポイントは企業業績と需給動向にあるが、業績の前提である外部環境は、米中新冷戦などを背景に2019年も当初は改善が期待できない。IMF(国際通貨基金)は10月に、2019年の世界経済見通しを0.2ポイント下方修正し、3.7%成長になると発表。貿易戦争がさらに激しくなれば、2019年以降に最大0.8ポイント下振れすると警告している。

景気減速は企業業績の悪化に直結するだけに警戒感は強い。OECDの景気先行指数は既にピークアウト。景気循環からも景気減速を指摘する向きも少なくない。日本では2019年10月に消費税引き上げが予定されている。政府ではポイント還元などの対応策を打ち出しているが、それでも悪影響は避けられないだろう。

4~9月期発表時点での企業業績は2019年3月期に経常利益ベースで2%程度の増益が見込まれる。日経平均の1株利益は1,775円程度と、過去最高水準にある。いわゆる「アベノミクス」がスタートした2012年秋以降、PERはおおむね12倍~15倍で推移している。

12倍なら日経平均は2万1300円が下値メドとして意識される。ただ、今期は下期だけを見れば経常減益予想。来期の伸びが見込めないのであれば、2020年3月期の4~9月期は前年の利益水準が高いだけに、少なくとも上期の減益が想定される。1株利益が切り下げる可能性が高く、業績面からは下値レベルが切り下がる可能性が高い。PBR(株価純資産倍率)1倍は1万9400円。ややオーバーシュートし、1万9000円割れの場面も想定される。

ただ、株式市場は様々な悲観論を織り込みつつ調整している面もある。米中冷戦の早期終結など改善の兆しが見られれば、環境が好転することが考えられる。

ここで重要なのは株式の需給動向だ。外国人投資家の動向がカギを握る。2018年に株価が下落したのは、海外勢の売りが主因だからだ。これは、225銘柄で構成される日経平均株価より、全銘柄の値動きを示すTOPIX(東証株価指数)の動きに表れている。

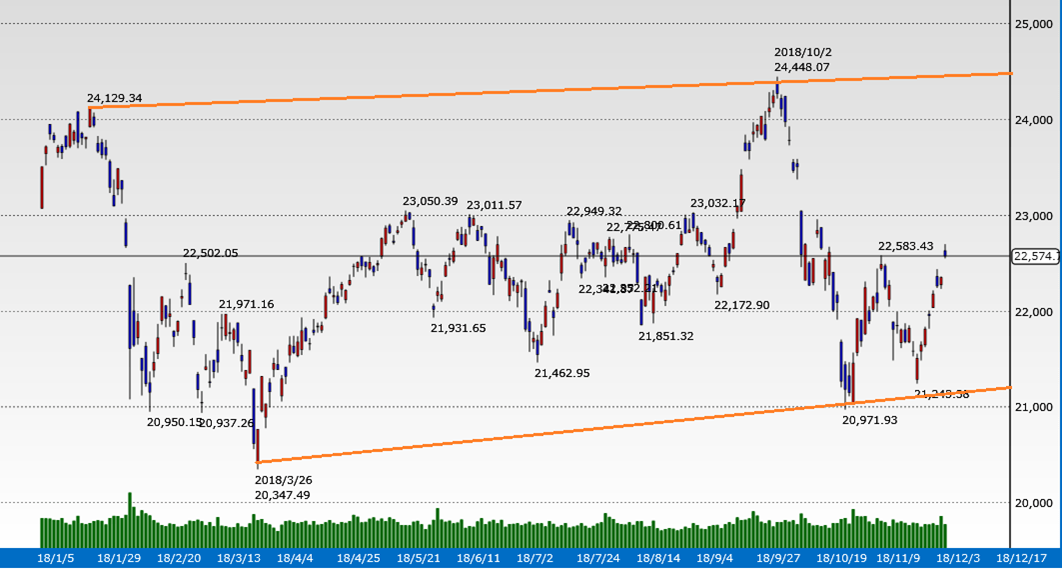

日経平均は3月安値を起点に、2018年10月に2万4448円と1991年以来、27年ぶりの高値水準に買われた。

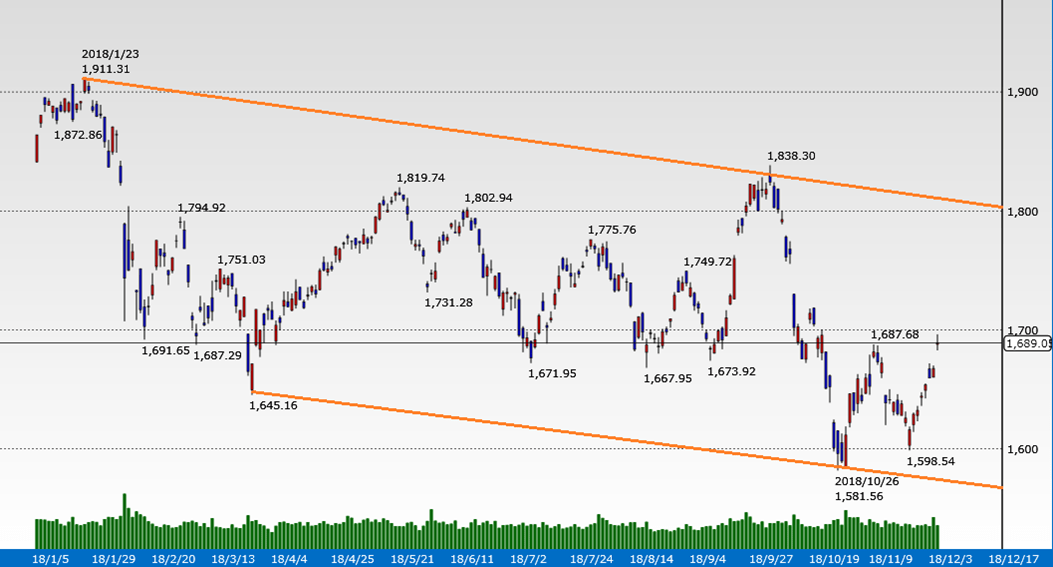

一方、TOPIXの高値は1月の1,911ポイント。10月にこの高値を抜けることはなかった。安値は10月に1,581ポイントと、3月安値を割り込んでいる。テクニカル的に日経平均が上昇トレンドなのに対し、TOPIXは1月下旬から下降トレンドの年だったことになる。TOPIXは時価総額が大きくて流動性の高いコア30やラージ70の影響を受けやすい。メガバンク、自動車、通信、国際優良株などがこれに該当する。これらを積極的に売買するのが外国人投資家。2019年は、需給面では外国人投資家の動向がカギとなる。

外国人投資家は、現物・先物あわせて2018年は11兆円以上の売り越しとなっている(11月4週発表分現在)。2017年は2兆円弱の買い越しから、一転大幅な売り越しに転じた。

米中貿易摩擦の激化を警戒し、アジアで最も流動性の高い日本市場を売ったとの見方が多い。売買の約7割を占める海外勢の売りが止まらなければ、2019年も上値は限定的とならざるを得ない。一方、2015年のチャイナショック時にも外国人は大幅な売り越しとなったが、沈静化とともに買い越しに転じている。米中問題のほか、世界的な景気減速懸念が後退すれば、買戻しに向かう可能性が大きい。

こうしたことを踏まえ、2019年の日経平均の高値は年後半に2万3500円と、2018年高値は抜けないことがメーンシナリオ。安値は前半に1万9000円程度と予想する。米国景気減速による金利低下がドル安円高を誘発する可能性がある。この場合はさらに下値を模索するサブシナリオを念頭に置く。

物色のテーマは、大きく分けて2つ。まず、外部環境に左右されにくい内需関連や生活必需品関連の銘柄。もうひとつは2018年に大きく売り込まれた電機や機械関連の一角だ。

前者は食品や水産、自動運転にも関連するSI(システムインテグレータ)絡みの企業など。創薬が実用化に向かうバイオ関連株にも注目しておきたい。

後者については、米中貿易摩擦などを受けてスマホ向け半導体の低迷、FA化の進展の鈍化などが警戒されている。ただ、自動運転やIoTなどは着実に進展することが予想される。年後半にはこうした認識が再確認されるだろう。

数あるテーマの中で、ここでは次世代通信規格である5Gにスポットを当てておきたい。5Gの世界的な規格は18年6月にフェーズ1の標準化が終了した。これは現行の4G(LTE)の環境で5G領域が機能するもので、スマホの5G化が2019年後半に実用化される見込みだ。

そして、2019年末にはフェーズ2という、5Gのみで動く環境が整う見通しにある。フェーズ2では自動運転やIoTを始めとして産業分野での5Gが本格的にスタートする。常時高速接続が可能になれば、このほか個別化医療、ビッグデータ、AI・機械学習との連携などが進む。さらに、五輪に向けて通信量が格段に増加する4K・8Kスーパーハイビジョンの普及にもつながる。5Gの登場は半導体の微細化やFA(工場自動化)なども促進する。ファーウェイ問題で5G化が遅れるとの見方もあるが、日本企業にとってはむしろ、シェアを拡大するチャンスではないかと考えている。

蛇足ながら、来年の干支は「亥」。1949年の戦後東証再開後の動きを見ると、亥年は過去5回あり、日経平均の騰落は4勝1敗の成績。これは十二支中で4位タイの好成績だ。

亥年の1959年は安倍晋三首相の祖父である岸信介内閣、1971年は岸氏と兄弟の佐藤栄作内閣。そして2007年は第一次安倍晋贈内閣と、いわば“安倍家系”内閣の年でもある。ただ、いずれも亥年か、その翌年に内閣は退陣している。この点で、2019年は政局にも注意が必要な年となる。