<悲観のなかでリスクを挙げるより、悲観のなかに明るい要素を探るほうがはるかに難しい。(中略)11月12日のレポートでは「悲観主義者はすべての好機の中に困難をみつけるが、楽観主義者はすべての困難の中に好機を見いだす」というウィンストン・チャーチルの言葉を引用した。10月24日のレポートでは「悲観主義は気分だが、楽観主義は意志である」と哲学者アランの言葉を引いた。そのレポートの結びはボストン・テラン『暴力の教義』の一節を借りた。「下を向いて歩いていたら、小銭はいっぱい拾えるかもしれん。だけど、本気で何者かになるつもりなら、眼の照準はちゃんと眼の高さに据えておくことだ。」

マネー雑誌『ダイヤモンドザイ』の相場見通しで、2013年は日経平均1万円~1万2000円と答えた。2012年末に1万円を超える可能性があるとも述べた。その取材を受けたのは、まさに株価が安値に沈んでいた昨年10月。もちろん、そんな強気を言う市場関係者は筆者1人だった。それで昨年末、ザイ編集部から改めて取材の申し入れがあった。開口一番、尋ねられたのは、

「どうして、弱気が蔓延するなかで年末の株高を当てられたのですか?」という質問。筆者はこう答えた。

「特別なことは何もない。ちゃんと顔を上げて、しっかり前を向いていただけさ。」 >

これは2013年の年頭レポート『アムラーと失楽園』の一節である。

このところ、6年前のレポートを読み返すことが多い。2012年秋、アベノミクスがスタートする直前、まさに陰の極といった時期に書いたものだ。なぜなら、今の状況は6年前にそっくりだからである。僕自身、最高の1本と思っているレポートがその時に書いた、『Past < Future』である。<市場に関わる者にとって、市場は常に正しい。それは黄金律である。しかし、あえて云う。ここまで歪んだ日本株式市場は間違っていると。> そう喝破した記念碑的作品である。

この『Past < Future』というタイトルは、今年引退した安室奈美恵のアルバムからとった。過去より将来が大事、という意味だ。レポートでは、現在足元で感じる(あるいは伝えられる)景況感は悪いかもしれないが、将来に目を転じれば投資環境は改善する方向にある、なぜ顔を上げてちゃんと前を見ないのか、そう述べたのだ。

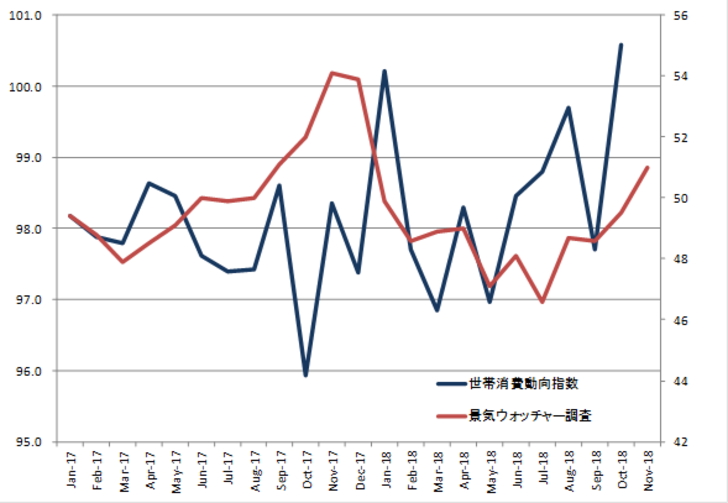

これはまさに今の状況と同じだ。足下は暗いが先は明るい。いや、すでに足下から良くなっている兆候は随所に見られる。今週、発表された景気ウォッチャー調査。前月比1.5ポイント上昇し、51.0となった。上昇は2カ月連続で、節目の50を上回ったのは17年12月以来。「夏の自然災害で7~9月期の実質国内総生産(GDP)改定値は前期比年率換算で2.5%減となったが、景況感は上向いている」と日経は報じた。

緩やかな所得増を背景に消費が堅調であることが大きな要因だろう。1週間前に発表された世帯消費動向指数(CTI、2015年=100)は前年同月比 4.4%の増加、前月比(季節調整値)では 3.6%増加と大きく伸びた。

同じく1週間前に発表された景気動向指数。一致指数が104.5と2カ月ぶりに上昇した。前月からの上昇幅は2.9ポイントで、1989年3月以来の大きさだった。およそ30年ぶりの高い伸びだが、これは7-9月期の低迷の反動だ。従来から指摘していることだが日経平均と景気動向指数の関連性は高い。景気がいいから株も上がるという、すごくシンプルだけれど、当たり前の関係がある。

我が国の、そして米国を除く世界景気は、2016年夏から上昇に転じ、2017年末頃でいったんピークアウトした。この1年、ずっと景気は下降気味だった。日本株低迷の理由は、主に米国株の調整に巻き込まれたと思われがちだが、実は国内景気も鈍化していたのであった。しかし、ここに来て、ようやく立ち直りつつある。この先、過去最高と伝わる冬のボーナスや、政府の景気対策がますます国内景気を堅調なものにしていくだろう。

今朝発表された日銀短観。大企業・製造業のDIは、悪化するとの市場の見通しに反して横ばいだった。これだけ米中貿易戦争が騒がれるなかで、企業の景況感が「悪化していない」ということだけでも、相当なポジティブ・サプライズだと思うのだが、市場は反応しない。まったくもってどうかしている。

僕は、短観はそれほど悪化しないと思っていた。火曜日のStock Voice でそう述べた。なぜなら11日に発表された法人企業景気予測調査で、10~12月期の大企業全産業の景況判断指数(BSI)がプラス4.3(7~9月期はプラス3.8)となったからだ。プラスは2四半期連続。企業の景況感は全然悪化していないのだ。

これが足下の状況である。消費は堅調で街角景気は改善している。景気動向指数を見る限り、秋口から日本の景気は大きく戻ってきている。そうしたなか企業の景況感は悪化していない。為替レートの実勢相場は、企業の想定よりずっと円安で推移している。設備投資も引き続き出てくるだろう。来年1月になれば(といっても、もう来月のことだ)今の景気が続けば(そしておそらく続く)、戦後最長の景気拡大期間を更新する。世の中のムードは一段と良くなるだろう。

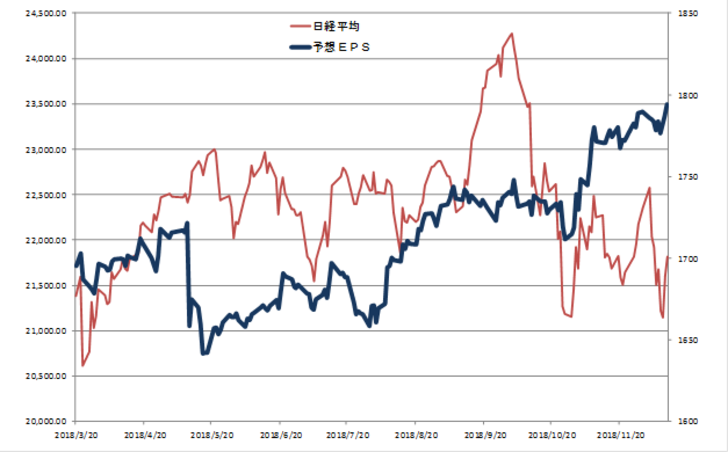

日経予想ベースの日経平均の今期予想EPSは昨日で1794円。予想ベースでは過去最高である。同じ日経による中間決算の集計で今期1%増益とされているから、いずれ1830円(前期実績)を超えてくるのだろう。業績見通しが過去最高、景気も企業の景況感も悪くない。それでも株価が低迷している。6年ぶりにこの台詞を言おう。こんな相場は間違っている。