昨年のノーベル経済学賞を受賞した行動経済学の世界的権威であるシカゴ大学のリチャード・セイラー教授が来日している。東京国際フォーラムで行われたセイラー教授の講演を聴きに行ってきた。

行動経済学というのは心理学を経済に応用した学問の分野である。伝統的な経済学は、人間は合理的で、常に最適な選択をするというのを前提に理論を構築してきた。それに対して行動経済学は、人間はそんなに合理的ではないし、放っておくとしょっちゅう間違いを犯すというところに立脚している。

話の内容はすでに知っていることばかりで新味に欠けたが、アダム・スミスやジョン・メイナード・ケインズも「行動経済学者」だったとして、彼らの言葉が紹介された。ケインズについては「一般理論」の中の、僕が一番好きな一節を挙げられたので、思わず快哉を叫んだ。それは第12章のこの一文である。

Day-to-day fluctuations in the profits of existing investments, which are obviously of an ephemeral and non-significant character, tend to have an altogether excessive, and even an absurd, influence on the market.(John Maynard Keynes

The General Theory of Employment, Interest and Money)

「投資の収益は日々変動するが、それは明らかに一時的でどうでもいいような性質のものである。ところが、そのどうでもいいようなことが市場に対して全体的に過剰で、馬鹿馬鹿しいまでに非合理的な影響をもってしまいがちである。」(ジョン・メイナード・ケインズ『雇用、利子および貨幣の一般理論』)

株式市場の価格は人間の総意で決まる。経済学の前提と違って、いかに人間が非合理的な生き物かは株式市場の振る舞いを見ればわかる。セイラー教授は、今の市場 ― 特に日本株式市場 ― について示唆を与えたくてケインズのこの言葉を講演で引用したのでは?と思わせるほど、今の市場の状況を言い得て妙である。

今の日本株は、米国株が金利対比のバリュエーション調整をしていることに巻き込まれて連れ安し、貿易摩擦で売られている中国株が下げたと言ってはまた売られ、日本の株式市場は日本株自体のファンダメンタルズをまったく評価できない市場となっている。

つい先日、今月の初めには27年ぶりの高値をつけていた。それからわずか20日足らずで、27年ぶり高値をつけた投資の諸条件が大きく変わるはずがない。変わったのは投資家の心理である。「女心と秋の空」を持ち出すまでもなく、ひとの心は変わりやすい。で、あれば、市場心理もまた変わり身が早いだろう。来週から始まる4-9月期の決算発表で、改めて日本企業の業績堅調が確認できれば、11月6日の米中間選挙の「その後」をにらんで、本格的な戻り相場をたどるだろう。

米国の金利が高止まりしている今はグロース株は買いにくい。米国市場でも軒並みグロース株が下げている。いろいろな説明はできるが、いちばん端的なのは「グロース株はデュレーションが長いから」という説明だろう。

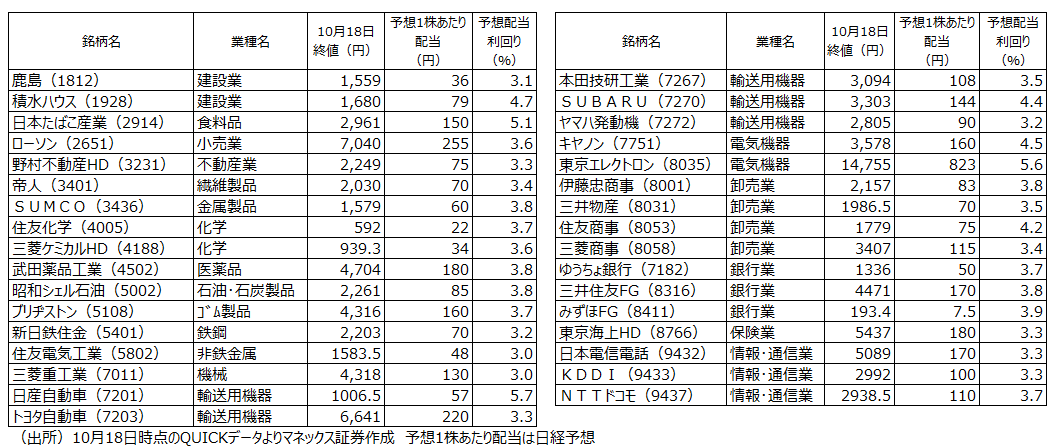

こういう時は、配当利回りの高い株をバイ・アンド・ホールドする戦略が有効だろう。株主還元意識の高まりで上場企業の配当総額は過去最高だ。従来、高配当株といえば、公益や通信、薬品といったディフェンシブ・セクターというイメージだが、昨今は自動車をはじめ景気敏感株も高配当銘柄がごろごろしている。主要な業種をすべて網羅し、かつ、日本を代表する超優良銘柄を集めた高配当ポートフォリオが組める(表参照)。

特に東京エレクトロンの配当利回りは5%超もある。ついこの前は6%台であった。これなら、いつかくる反騰局面を黙って待つことができる。

リチャード・セイラー博士は相田みつをの大ファン。東京国際フォーラムにある相田みつを美術館を訪れて上機嫌であった。博士の講演、締めのスライドは相田みつをのこの言葉。

「つまづいたっていいじゃないか にんげんだもの」

経済学の前提とは違って、実際の人間は非合理的。だから間違う。でもいいじゃないか、それが人間なんだもの。間違ってもいい。「過ちとはそれを正さないことを過ちという」。人間だもの、時には間違ってもいい。だが、ずっと間違っていてばかりではダメだ。過度に悲観に傾いた相場も、そのうち行き過ぎた修正をおこなうだろう。「行き過ぎ」とは字のごとく、「過ち」である。正さねばダメである。