先週のレポートでは、米国株と債券のイールドスプレッドの縮小から、米国株が頭打ちになるリスクについて述べたが、その懸念が後退した。

26日の連邦公開市場委員会(FOMC)で2020年には今回の利上げ局面が終わる可能性が示唆され、米国長期金利が再び上昇しにくくなったからだ。米国の長期金利の上昇に一定の歯止めがかかれば、米国株はまだまだ高値を追っていけるだろう。

米連邦準備制度理事会(FRB)はFOMCで、今年3回目となる利上げを決めた。FF金利の誘導目標は0.25%引き上げられ、2%台に乗ってきた。声明文からは、前回会合まであった「金融政策のスタンスは緩和的」との文言が削除された。

FOMC参加メンバーによる経済予測、いわゆるドットチャートでは、今回から新たに2021年の予測も示された。FF金利の各年末の中央値を見ると、来年は3回、2020年は1回の利上げが見込まれている。2020年には3.375%に達する見通しで、現在3%とされる中立金利を超える水準だ。しかし、2021年の年末値も3.375%だった。すなわち利上げは2020年で終了というサインである。これを受けて米国の長期金利は低下した。

こうなると成長株の勢いが戻る。昨日はGAFAが揃って上昇し、ナスダック総合が大きく上げた。なんだかんだ言っても、ナスダックの年初来リターンは16%超。ダウ平均の約7%の倍以上である。

ダウ平均のなかで、年初来上昇率2位のマイクロソフト、3位のアップルを抑えて首位にたっているのがナイキである。そのナイキは25日に2019年6-8月期の決算を発表した。

売上高などは市場の予想を上回ったが、粗利益率がアナリスト予想に届かず、時間外で株価は一時大きく下げたが、26日のレギュラー取引ではそこまで大きな下げとならず、昨日はすでに反発している。

オンライン販売が好調で前年同期比34%増と世界中で加速している。この独自チャネルの強化で小売業のパートナー依存度を下げるという戦略が明確であり、決算発表で会社側が示した今後の粗利益率の改善は信憑性がある。同社の右肩上がりの基調は崩れないだろう。

反対にダウ平均のなかで、年初来パフォーマンスのワーストは3M。これは致し方ないところがある。原材料価格の高騰というコスト高が業績を直撃する。そこに米中貿易摩擦による悪影響がさらに加わる可能性が大きい。前回の決算発表時に2018年12月期通期のガイダンスを修正している。

EPSの見通しをそれまでの10.20~10.55ドルから 10.20~10.45ドルに下方修正。一方、増収率については前年比3~4%増と従来の見通しを維持した。つまり事業環境自体は悪くなく、製品は売れるものの、コスト高で利益が減るということだ。

しかし株価はこの悪材料を織り込み済みのように見える。4月に安値をつけて以来、緩やかに持ち直してきている。連続増配と自社株買いを実施、株主価値創造の意識が高い優良企業だけに、今年の低迷は良い拾い場かもしれない。

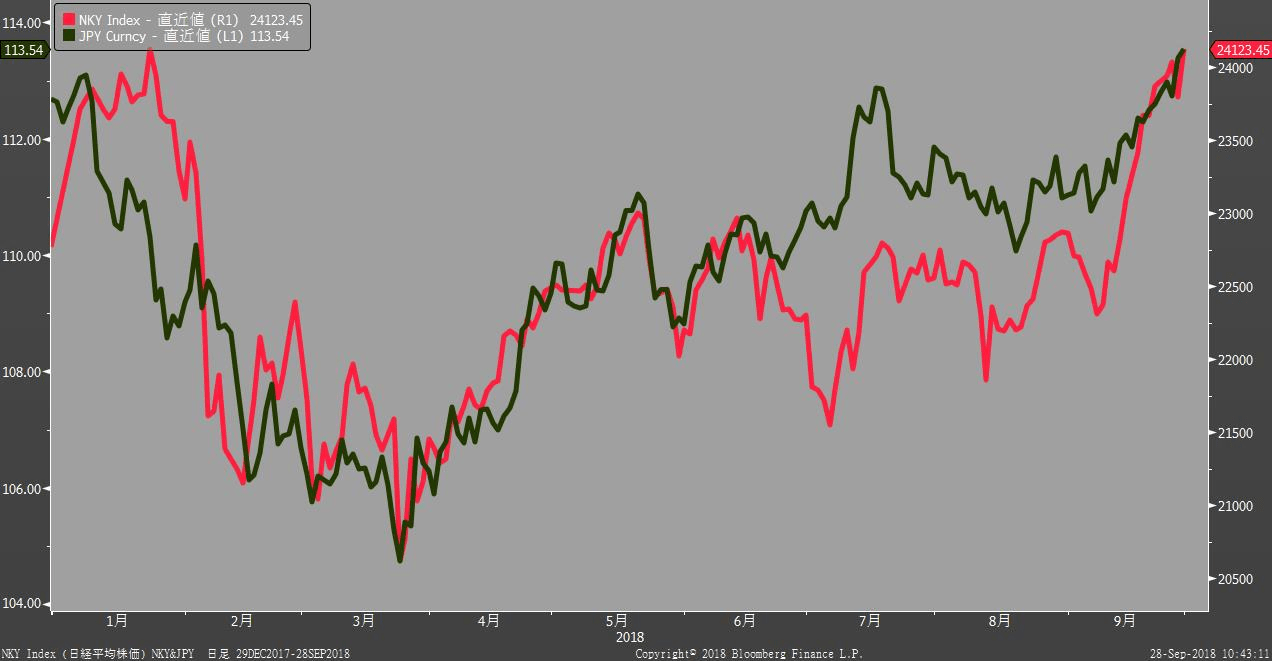

日経平均は取引時間中の年初来高値を更新した。従前から、過去最高水準まで高まっている予想EPSやドル円の水準をキャッチアップすれば簡単に年初来高値は抜くと言い続けてきたが、実際にその通りの動きとなっているだけで、まったく驚きはない。

本稿を執筆している前場終値は2万4202円。驚きはないが感慨はある。

1991年11月以来、およそ27年ぶりの高値である。実は先日発表になった基準地価も、住宅地、商業地、工業地などを合わせた全用途の全国平均が前年比0.1%上昇し、こちらも1991年以来27年ぶりに上昇に転じた。すなわち80年代バブルの象徴だった不動産バブルの清算がやっと全国レベルで完了したということである。日経平均が27年前の水準に戻ったということは、バブル崩壊の出発点に立ち戻ったということだ。

日経平均は、足元113円台半ばとなっているドル円に急速にさや寄せしてきた。これと同じことが今後、企業業績でも起こるだろう。「過去最高水準まで高まっている予想EPS」と述べたが、日経予想はいまだ今期減益予想である。

大手証券やほかの研究所の予想は今期10%超の増益予想で、前期実績のEPSは1808円。市場の予想に沿う形で今後上方修正されるだろう。

仮に10%増益なら今期のEPSは1990円となる。PERが今の13.7倍のままで2万7000円。過去平均の15倍なら2万9850円。年内には無理でも、年度内に3万円はファンダメンタルズ的にはじゅうぶん達成可能である。保守的に見て、来期業績(9%増益、コンセンサス)を織り込む来春の本決算発表時(4月末~5月半ば)には3万円に届いているだろう。

今日で9月も終わり。来週から10月だ。秋・冬・春と今から半年程度、季節の移ろいを待てば、そこに3万円が見えてくる。