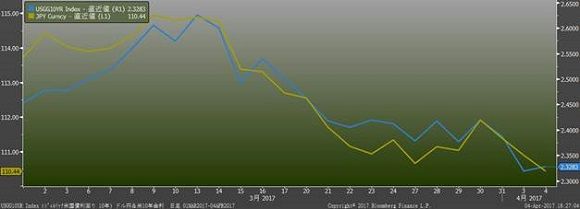

110円台にまで進んだ円高が株式市場の重石となっているが、この円高は、米国金利の低下でほぼ説明がつく。

米国の長期金利が低下したのは米国景気にやや陰りが見え始めたからにほかならない。直近発表された経済指標は強弱まちまちであった。特徴として、ソフトデータ(景況感や消費者信頼感といったセンチメント系)は強いのだが、ハードデータ(生産や消費などの実数)に弱さが見られる。その意味では、米国の経済指標のなかでもっとも重要な雇用統計 - いうまでもなくハードデータである - が、いつに増しても注目される。

今週末の雇用統計を占う一助として、ディープマクロ社のレポートを紹介しよう。ディープマクロ社はビッグデータを使ったユニークな分析手法で注目を集める米国の調査会社である(詳しくはこちら)。

US Labor Preview 米国労働市場プレビュー

米国の非農業部門雇用者数(NFP)の発表を控えた今週の月曜日、米国の10年物国債利回りは、前回のNFP発表週の月曜日の2.50%に対して、2.34%となりました。経済指標は引き続き強く、Fedは利上げに踏み切りましたが、米国債市場は不安定なままです。

民間部門の非農業部門雇用者数に対する、エコノミスト予想の中央値は17万3千人です。 これは過去3ヶ月の移動平均(19万9千人)、6ヶ月の移動平均(18万9千人)を下回ります。低めの予想は、調査の週に米東部‐中央を襲った嵐の影響を織り込んでいるためかもしれません。しかしながら、米企業の求人・雇用活動を追跡したサンプルデータを見る限り、雇用が落ち込んでいる兆候はほとんど見られません。下のチャートは、サンプルの米企業3万社のウェブサイトに掲載された新規求人数を示したものです。新規求人の増加率は2016年11月初旬に底を打って以来、ほぼ上昇ペースを加速させています。3月は前年比、前月比ともに求人数の伸びを加速させた、好調な月であったようです。

米国債市場が静かである説明の一つとして、米国の経済指標が強いのはほとんど「ソフト」面のデータ(センチメント)であって、「ハード」面のデータ(消費支出、企業支出)はそれほど強くないため、というものがあるでしょう。しかし、我々は実際そのように見ていません。なぜなら、ディープマクロ社が指標としているハード面の企業関連データ(輸出、設備投資)は成長を加速させているように見えるからです。加えて、求人情報に関する高頻度データも、ハード面での企業関連データが成長している兆候を裏付けています。

米労働市場はサイクルのかなり進んだ段階にある、というのが我々の大局的な見方です。失業率が、ほとんどの人の想定するNAIRU(インフレ率を加速させない失業率)の水準に近い状況では、賃金へ上昇圧力をかけ、Fedの利上げペースを加速させるのに、成長率をこれ以上加速させる必要はありません。3月のデータは、企業レベルで、強い雇用圧力が引き続き存在していることを示しています。したがって、インフレは引き続き進行していく、と見ています。

僕が冒頭で述べた懸念すなわち、ハードデータとソフトデータに乖離が見られることについてディープマクロ社は否定している。ディープマクロ社が指標としているハード面の企業関連データ(輸出、設備投資)は成長を加速させているように見えると言う。加えて、求人情報に関する高頻度データも、ハード面での企業関連データが成長している兆候を裏付けていると主張する。この「求人情報に関する高頻度データ」は、ディープマクロ社のビッグデータ解析のなかでもっとも注目されるもののひとつである。彼らは全米の企業のHR(人事)関連のウェブサイトをスクレイピングして、求人情報を収集・分析している。例えば先週まで求人を募集していたポジションが今週になって埋まったか、あるいは依然としてオープンのままか、といった変化を調べている。それが彼らの言う「強い雇用圧力が引き続き存在している」という表現で表されることになる。

いわずもがなNFPはぶれやすい。むしろ雇用統計のポイントは賃金上昇率だろう。

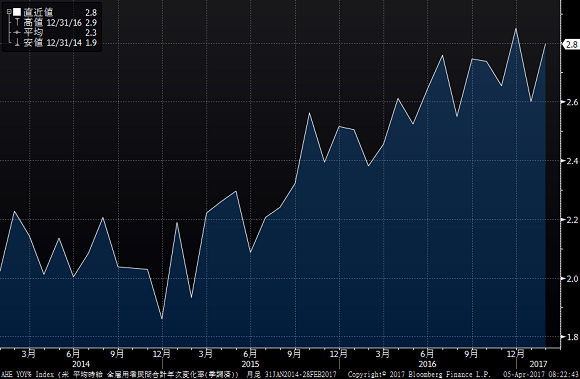

1月に伸びが鈍化した時間当たり賃金(全雇用者ベース)だが、2月は前月比0.2%増と上方修正された前月に並みとなった。前年同月比は再び2.8%と、上方修正された前月から加速し、直近のピークである昨年12月の2.9%に迫ってきた。Bloombergの市場予想は前月比0.2%増、前年比2.7%増だが果たしてどうか。しっかりと賃金の上昇が確認できれば6月利上げの確率が高まり、米国金利の上昇を通じてドル安の流れが修正されるだろう。注目したい。

米平均時給(前年同月比)の推移