ドル/円相場は、フィボナッチ級数の「233」日移動平均線で下げ止まりませんでしたが、8月に入ってからは、週足の52週線(これも日数換算すると233日移動平均線とあまり変わらない)がサポートになっています。110円を割り込む場面がありながらも、持ちこたえているのは、やはり4月と6月の円高局面で52週線がサポートになったからでしょうか。

52週線のトレンドはすでに上向きに転じており、今回もサポートとしての信頼性は高い。また、ローソク足は今週を含め4週連続で陰線になるかもしれませんが(4週目で陽線になればベター)、次第に実体部分(始値と終値の間)が短くなっているのがわかると思います。これは円高方向への力が減退してきた姿です。

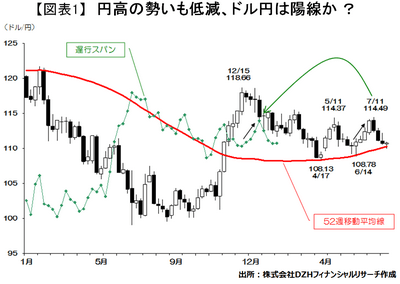

筆者は依然として、昨年12月からの主の円高トレンドは円安トレンドに転じた可能性が高いとみています。ただ、7/11高値(114.49円)からの円高方向への調整が想定以上に大きかったため、それなりに下値固めに時間が掛かるだろうとの見方です。

短期的に52週線から円安方向に戻るときは、ユーロのドルに対する反落がともなっていると思いますが、まずは114.49円→直近安値109.91円までの円高に対する半値戻し程度(112.20円前後)はあると思います。しかし、しばらくは上値の重い展開が予想されます。

何故か?このコラムでは難しい内容は極力書かないようにと心掛けていますが、徹底的に相場観をテクニカル分析で斬る以上、難しい内容にはグラフを作成し見ていただけると何とか分かっていただけるものと・・・

さて、グラフを見ていただきますと、52週線をサポートにして7/11高値まで全値戻しができれば強いですが、一目均衡表の遅行スパンをみると、すでに遅行スパンが当時の実勢レートを下回っているのがわかります。これは今の実勢レートが26週間前よりも円高にあるということで、簡単に言うと円高優位の局面にあることを意味します。

実勢レートと遅行スパンには面白い関係があり、実は7/11高値を付けたときにその関係が出ています。見ていただくと、7/11高値を26週前にずらした遅行スパンが当時の実勢レートに上値を抑えられているのがわかります。その直前は遅行スパンと当時の実勢レートに大きな差がありましたが、その大きな差が解消する過程で戻り幅が大きくなったのです。

足元、仮に遅行スパンと当時の実勢レートの差が解消したとしても、遅行スパンと当時の実勢レートの幅が小さいです。なので、52週線から円安方向になったとしても値幅は小さいと仮説することができるというわけです。しかし、何か強い材料があれば、遅行スパンが実勢レートを上にぶち抜けるでしょう。そのときは本格的に円安トレンドに向かうと判断できそうです。

ユーロ/ドル相場は、1ユーロ=1.190ドルまで上昇しました。概ねこの水準は、2010年6月安値(1.187ドル)、2012年7月安値(1.204ドル)あたり。なので、早ければこのあたりで頭打ちか。月足の一目均衡表でも雲の下限(1.187ドル)に近く、いったんユーロ買いが一巡→ドル買い→円安になるのでは。なので、短期的にはドル/円相場の52週線前後からのドル買いの裏づけ、ドル高の要因になる仮説ができます。

最後に、私が所属している非営利の団体・日本テクニカルアナリスト協会(NTAA)では、「テクニカル分析について学びたい」という読者の方々のために、ハンドブック(初級編②)を作成しました。前回大好評をいただいた基礎編、初級編①に続く、3冊目になります。無料で配布しておりますので、興味のある方は、以下のNTAAのHPからぜひお申し込みください。なお、基礎編、初級編①はNTAAのHP内(出版事業をご参照)で読むことが可能です。

http://www.ntaa.or.jp/ntaw/02-cnt/uploads/2017/06/TAhandbook3-s.pdf(外部サイトへ遷移します)

東野 幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!! (DZHフィナンシャルリサーチのウェブサイトに遷移します。)