物流サービスの外部開放、アマゾンが「3PL」市場へ本格参入

米アマゾン・ドットコム[AMZN](以下アマゾン)は4月4日、自社の貨物輸送、配送、受注配送代行、小包配送事業を請け負う「アマゾン・サプライ・チェーン・サービシーズ」を開始したと発表した。新事業アマゾン・サプライチェーン・サービシズは、EC(電子商取引)や通信販売で顧客の注文を受けてから商品が届くまでの一連の物流、バックオフィス業務、さらには海上、航空輸送、トラック輸送などを一括でアマゾンに委託できるプラットフォームである。

アマゾンは20年以上かけて、社内のITシステム管理の改善を目指す取り組みから始めたAWS(アマゾン・ウェブ・サービス)を、業界最大のクラウドサービスに成長させてきた。ウォール・ストリート・ジャーナルの4月4日付の記事「アマゾン、物流サービスを外部企業にも開放」は、その成功を自社の広大な世界的サプライチェーン(供給網)でも再現しようとしている、と指摘している。

サプライチェーン関連サービスをワンストップで対応するこの事業は、事実上アマゾンを「サードパーティー物流プロバイダー(3PL)」と正式に位置づけるもので、DHLグループなど、輸送や倉庫分野における世界大手と競合することになるという。サードパーティー物流サービスの市場規模は世界全体で1兆3000億ドル(約204兆円)超と推定されており、アマゾンにとって非常に大きなビジネス機会だと伝えている。

小売業からハイテク企業へ、アマゾンを変革した「AWS」

アマゾンは北米においてECで支配的な地位を獲得しているが、実際に高い収益を生み出しているのはAWSであり、それはアマゾンの原点でもある「ローコスト・ローマージン」の文化から生まれ育ってきた。アマゾンは今や世界的な規模のサーバーとコンピュータネットワークを抱え、スケールメリットを存分に発揮しクラウド市場において揺るぎない地位を築いている。AWSはアマゾンを小売業ではなくハイテク企業に変革させた。

パブリッククラウドのデファクトスタンダードとも言えるAWSは2004年からサービスをスタートした。元々は「自社のECサービスのインフラを短時間で構築できるように作った仕組みを外部企業にも使えるようにする」という発想だった。当初はスタートアップ企業を対象として始めたサービスであったが、その高いセキュリティとパフォーマンスが評価され、大手企業での採用が進み、米CIA(中央情報局)がAWSへの切り替えを決めたことで一気に引き合いが増えた。

巨大資産を活用する「LaaS」戦略、米国物流の課題解決を担えるか?

米国において物流業界が直面する課題は多い。例えば、広大な国土をカバーするための輸送コスト、特に顧客の玄関口まで届ける「ラストワンマイル」のコストが急増している。一方、トラックドライバーや倉庫作業員の不足は深刻化しており、賃金上昇が物流コストをさらに押し上げる要因となっている。また、主要港の混雑や国際情勢による供給網の乱れも影響を及ぼしている。

アマゾンの新たな戦略は、自社の巨大な物流資産を外部企業にSaaS(Software as a Service)ならぬ「LaaS(Logistics as a Service)」として開放することである。アマゾンが公開した資料によると、アマゾンは8万台以上のトレーラーに加え100機以上の航空機を保有している。アマゾンのシステムが業界標準となることで煩雑な物流プロセスが簡素化される。かつてITインフラでAWSが成し遂げたサービスを物流の領域で再現する戦略だ。

次世代インフラ企業へ進化しつつあるアマゾン、「保守的な投資は行わない」

クラウド市場において、その進化系であるAIを搭載したクラウド・コンピューティング・サービス「AIクラウド」をめぐる競争がヒートアップしている。AIクラウド市場における勝者になることは、次世代のOSを持つことを意味しており、大きな収益を手にすることになると言うのである。はたしてアマゾンはこのAIクラウド市場を制することができるのだろうか。

AIクラウドとは、AWSやマイクロソフト[MSFT]のAzure、グーグル(アルファベット)[GOOGL]のGoogle Cloud Platformのようなクラウド・コンピューティング・サービスに、画像認識、音声認識、顔認識といったAI機能を搭載したもので、AIエンジニアやデータサイエンティスト等の専門家でなくても簡単にAIを使ったシステムを構築することができるサービスである。

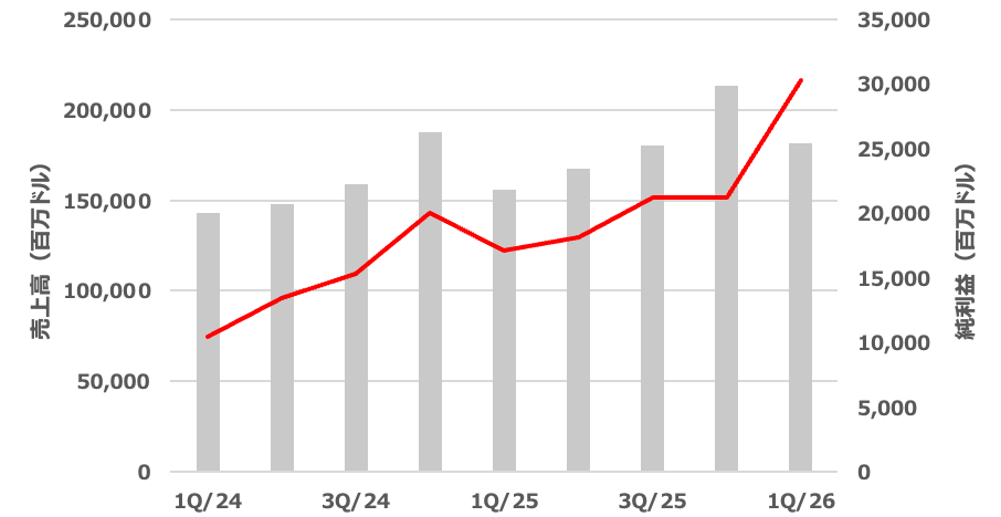

AIに対する爆発的な需要を背景にクラウドサービスも拡大が続いている。米国調査会社のシナジー・リサーチ・グループが公開したデータによると、2026年第1四半期の世界のクラウドインフラストラクチャサービスの支出は2025年の同じ時期と比較して35%増加し1290億ドルに達した。

2026年第1四半期におけるアマゾンの市場シェアは28%に達し、マイクロソフトのAzureプラットフォームの21%、Google Cloudの14%を上回った。「ビッグスリー」と呼ばれるハイパースケーラー3社で拡大を続けるクラウド市場の60%以上を占め、残りの競合他社は一桁台前半のシェアにとどまっている。

クラウド市場は規模が大きいだけではなく依然として前年比で2桁の高い成長率が続いていることから、さまざまなプレーヤーが市場シェアの獲得を目指してしのぎを削っている。生成AIの商用展開が本格化し、企業向けAIサービスの提供基盤を確保しようと争っている。しかし、現実には、4位のオラクル[ORCL]やアリババ・グループ・ホールディング[BABA]に対し3位のグーグルは4倍弱の規模であり、市場をけん引するリーダー群とその他のプレーヤーとの間の格差は拡大している。

AIに賭けるアマゾンの覚悟、ジャシーCEOが見据える「10年後の未来」

アマゾンCEO(最高経営責任者)のアンディ・ジャシーが3月9日公開した「株主への手紙」は、AIを中心とした次世代インフラへの大胆な先行投資と、それを支える組織と文化の改革を目指す宣言でもあり、単なる業績報告ではなく、同社が今後10年の競争にどう勝つかという戦略的意思表明とも読める。

ジャシー氏は、AIについて電力やインターネットに匹敵する、あるいはそれ以上のスピードで社会を変えるインフラであると位置付けている。ジャシー氏は、ほぼすべての顧客体験がAIによって再構築されると明言しており、AIは単なる機能追加ではなく、企業活動の前提そのものを変える基盤技術と捉えている。

この前提に基づき、アマゾンはAIに対して極めて大規模な資本投下を行う方針を明確にしている。データセンター、ネットワーク、半導体(特に自社開発チップ)への投資は莫大であり、短期的には利益を圧迫する可能性がある。しかし、「今投資しなければ将来の競争に負ける」という強い意思が示されており、「保守的な投資は行わない」と明言している。実際、AI関連インフラへの投資は数十兆円規模に達する可能性がある。

アマゾンの競争力の源泉として繰り返し強調されているのが「顧客中心主義」である。AI投資も最終的には顧客体験の改善に直結するものであり、技術そのものではなく顧客価値を起点に意思決定を行うという原則は変わらない。この点は、創業者ジェフ・ベゾスの時代から続く同社の文化の中核であり、ジャシー氏にも継承されている。

AIだけでなく、物流ネットワーク、ロボティクス、衛星通信など、複数のインフラ領域に同時並行で投資している。これらは一見すると分散した事業に見えるが、いずれも「顧客中心主義」、つまりは顧客体験を支える基盤という共通の戦略の下に統合されている。ECからスタートしたアマゾンはAWSによってハイテク企業へと変貌を遂げた。さらに物流のLaaSによってデジタルと物理を統合した次世代インフラ企業へと進化しつつある。

石原順の注目5銘柄