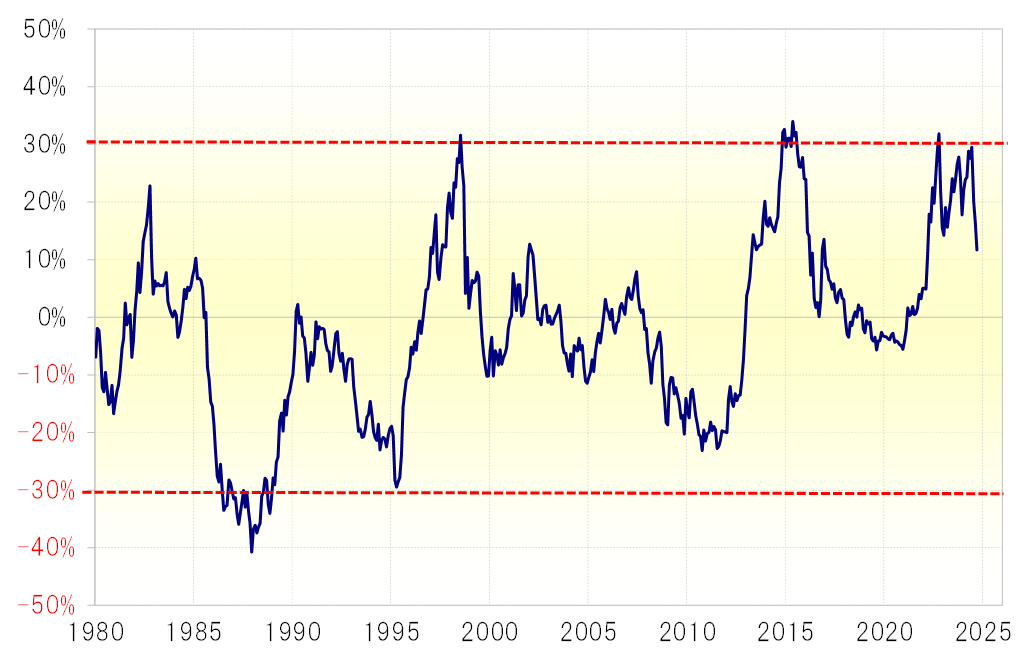

アベノミクス円安の終わりに近い=円の実質実効レート5年MAかい離率

第2次安倍内閣がスタートする直前まで、米ドル/円は80円台で推移していた。これを5年MA(移動平均線)との関係で見ると、5年MAを1割程度下回っており、かなり米ドル「下がり過ぎ」、円「上がり過ぎ」の状況にあった。しかし、足下の米ドル/円は、逆に5年MAを1割以上も上回っている(図表1参照)。

アベノミクス円安とは、2012年12月の安倍政権スタートの頃に80円台で推移していた米ドル/円が、日銀の大胆な金融緩和などを受けて、2015年6月には125円まで米ドル高・円安になったことだ。その始まりは行き過ぎた米ドル安・円高の反動だっただろう。一方で、最近は行き過ぎた米ドル高・円安の修正途上にあり、状況はかなり違うのではないか。

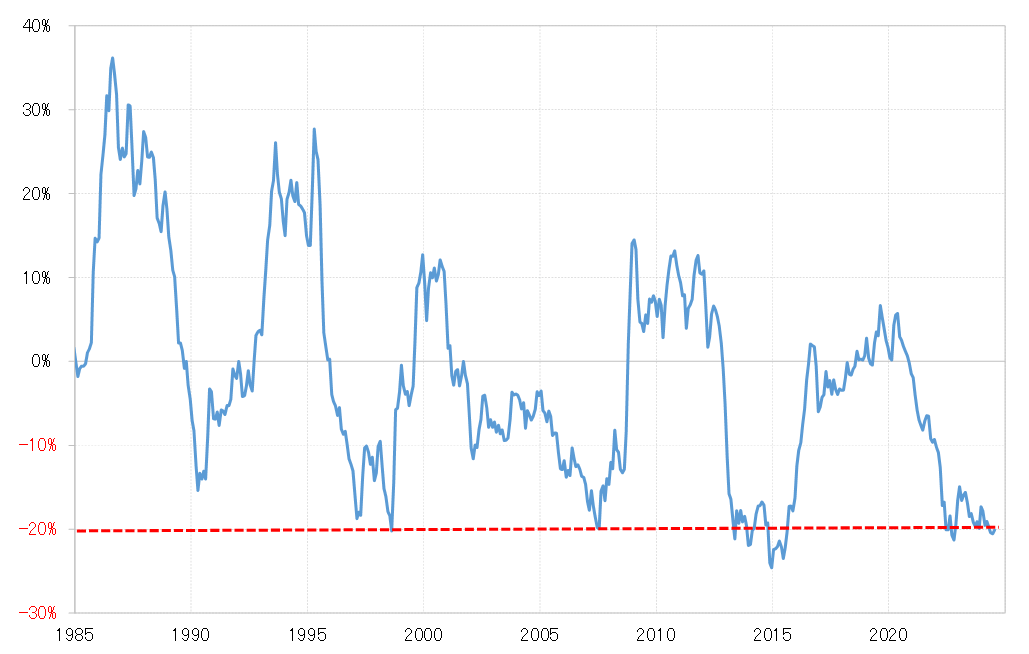

次に、円の総合力を示す実質実効レートと5年MAとの関係を見てみよう。第2次安倍内閣がスタートする前、円の実質実効レートは5年MAを上回っていたのに対し、足下では5年MAを2割以上と大きく下回っている(図表2参照)。

興味深いのは、足下と同じように円の実質実効レートが5年MAを2割以上下回っていた2015年6月、大胆な金融緩和を主導しアベノミクスの主役の1人となった当時の黒田日銀総裁は、「実質実効レートからすると、普通ならさらなる円安にはならない」と発言。これがきっかけとなって円安は終了したということだ。

つまり、円の実質実効レートを参考にすると、最近はアベノミクス円安がスタートした時ではなく、逆にアベノミクス円安終了時に近いところにありそうだ。以上のように見ていくと、仮に高市新総理誕生となり、アベノミクスの再スタートとなっても、アベノミクス円安拡大には自ずと限度があるのではないか。

円安容認に一変するかは懐疑的な理由

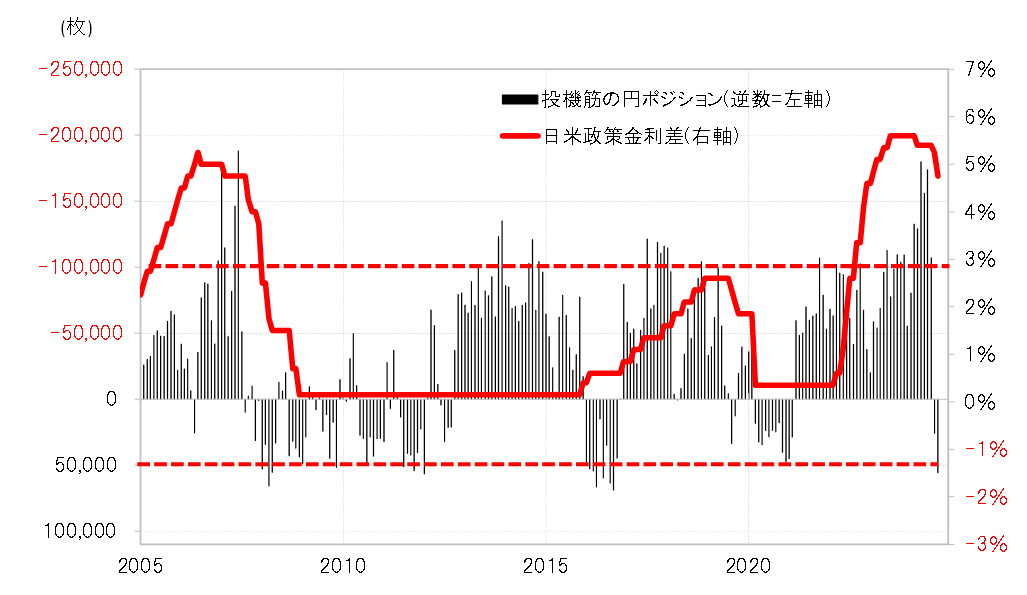

ただし、気になるのは投機筋の円売り再拡大だ。日米政策金利差円劣位は、足下でも5%近くもの大幅な状況が続いているだけに、短期売買を行う投機筋にとっては円売りが圧倒的に有利な状況だ(図表3参照)。そうした状況で、積極財政と金融緩和のアベノミクス再スタートとなれば、投機筋の円売りが再拡大に向かう可能性は高そうで、さらに政権が円安容認に転換するなら円安阻止介入にも動きにくくなる可能性がある。

つい最近まで円安の日本経済への弊害が懸念された中で、そこから円安容認に一変するかは懐疑的だ。そもそも歴史的円安とされた動きは、アベノミクスや黒田緩和の失敗の象徴のように位置付けられたのではなかったか。そうした中で、円安容認に変わる可能性のある政策を掲げる新総理誕生となるかも疑問があるところだ(続く)。