2024年8月23日(金)8:30発表

日本 全国CPI 2024年7月

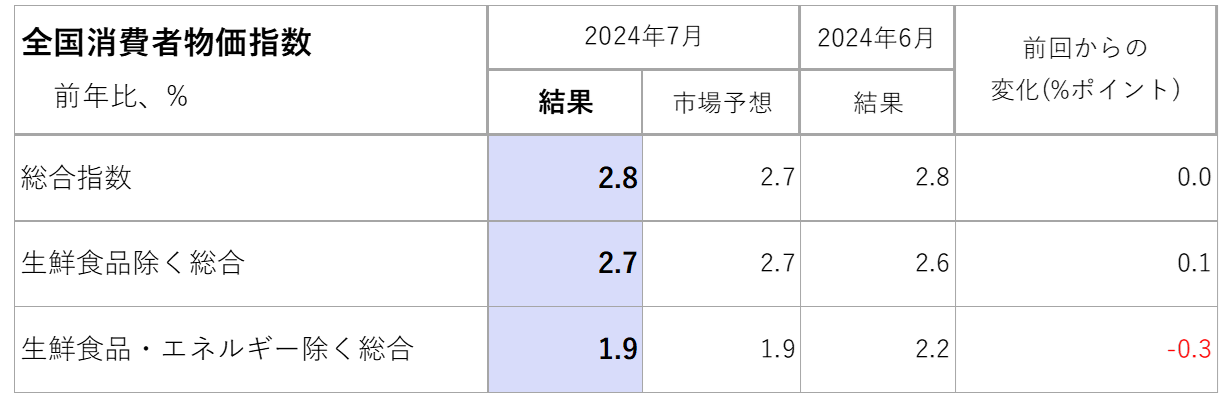

【1】結果:コアCPIは3ヶ月連続で小幅に拡大、エネルギーがけん引

2024年7月の全国消費者物価指数は、主要3指数揃って概ね市場予想通りの結果となりました(図表1)。生鮮食品を除く総合指数であるコアCPIは、3ヶ月連続で伸びが拡大しています。総合、コアを押し上げたのは前回6月分と同様に、政府の補助金が一時終了したエネルギーで、前年比12%、寄与度にして0.9%ポイント指数を押し上げました。

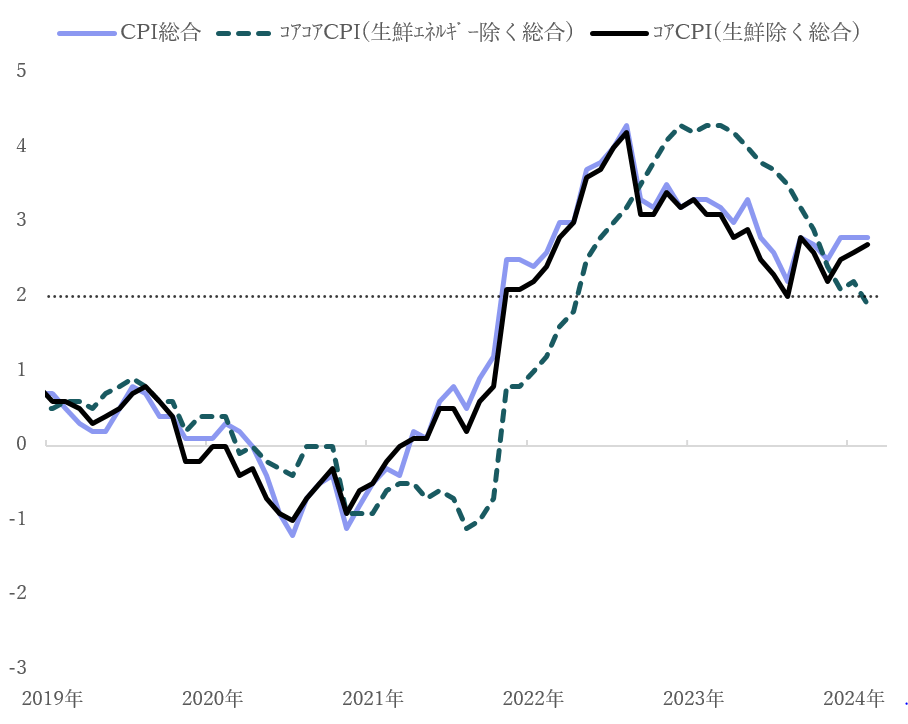

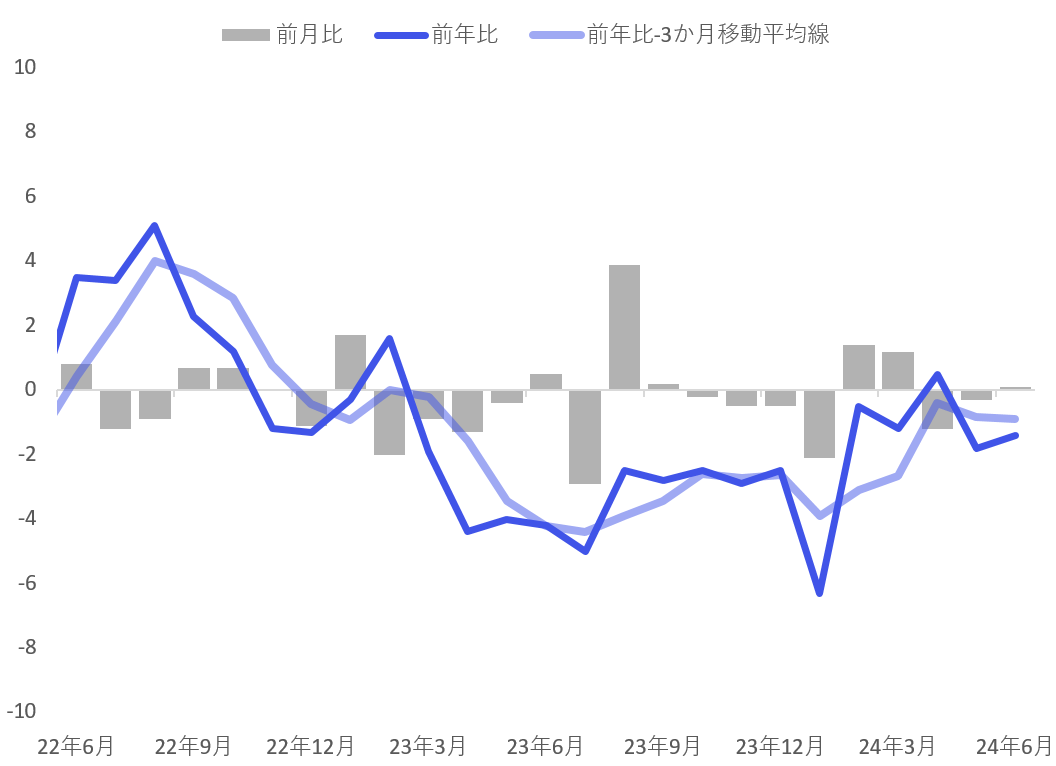

一方で、生鮮食品とエネルギーも除いた総合指数であるコアコアCPIは前回から反転し、2%を割り込む前年比1.9%に減速しています。2%を割り込むのは、2022年9月以来の22ヶ月ぶりで、低下トレンドが確認できます(図表2)。直近の物価動向はエネルギーがけん引する一方で、その他の財やサービスは鈍化傾向がうかがえる格好です。

【2】内容・注目点:エネルギー以外は低下傾向、サービスの上昇は10月?

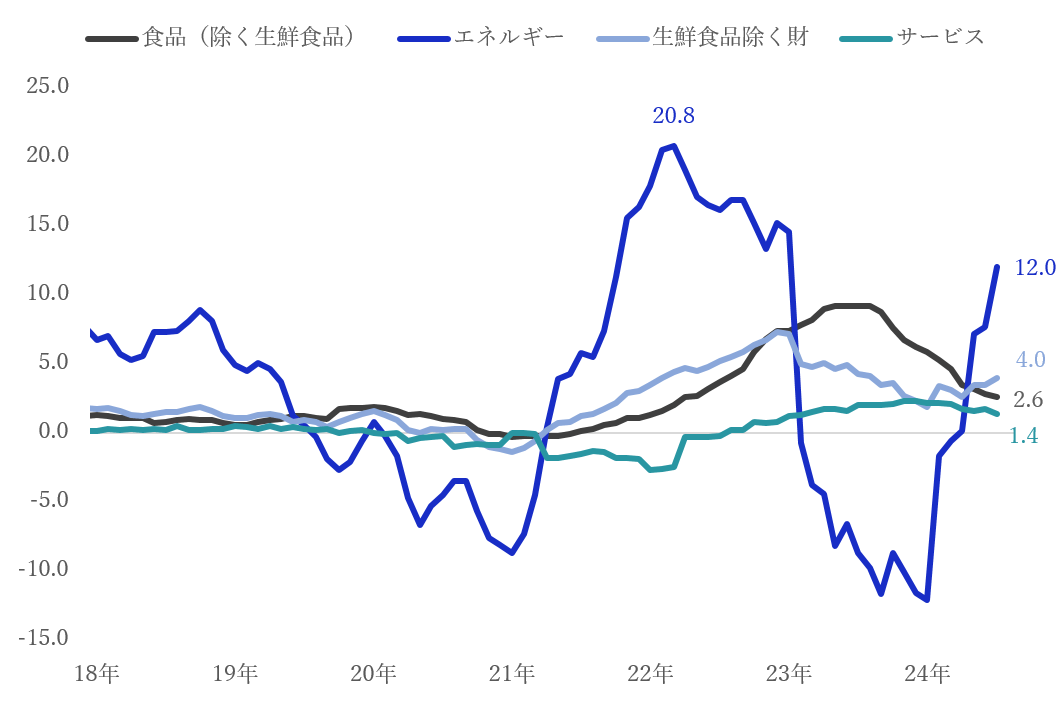

コアCPIの主要品目の前年比推移を確認すると、やはりエネルギーの上昇が顕著であることがわかります(図表3)。2023年以降のマイナス推移は、政府による電気・ガス激変緩和対策の補助金によるものです。今月8月から10月にかけて同補助金が再開されることから、来月のCPIでは、エネルギーも鈍化が予想されます。

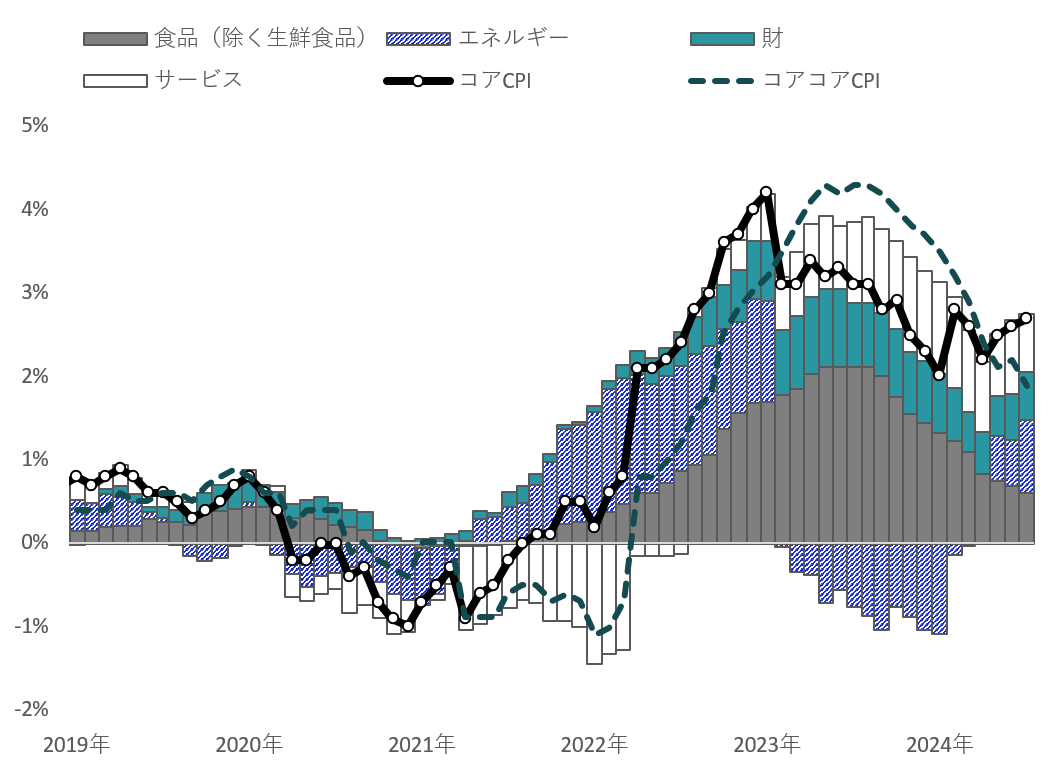

寄与度を確認しても、コアCPIを押し上げているのはエネルギーで、その他の項目は食品、サービスが鈍化、財は横ばいといった状況です(図表4)。これらを踏まえると、先行きのインフレ動向は弱まっていく可能性が高いでしょう。賃金と相関の高いサービスCPIも前年比1.4%と前回6月から0.3%ポイント低下し、緩やかながらも2023年2月以来の水準まで落ち込んでおり、賃金につながる物価の弱まりがうかがえます。

直近の日銀展望レポートにて、サービス価格の改定は期初(4月、10月)に実施されやすいといった分析がなされています。サービス価格は頻繁に価格改定が起きるものではないため、期初のタイミングでの水準の切り上げに注目したいと思います。

【3】所感:直近の消費動向は弱いが、賃上げ分の消費転嫁に期待

インフレについては、足元ではエネルギー起因の上昇が大きいため、コアコアCPIの鈍化傾向を日銀がどう捉えるかが重要でしょう。今回、2%を割り込む結果となっており、今後もこの傾向が続く場合は財やサービス主導で、賃金に波及が期待される好循環のインフレとは言い難いでしょう。サービスについては、上述のとおり、10月などの下期の開始時期などに価格改定が実施されるかが鍵となるでしょう。

消費に目を向けてみると、4-6月のGDPでは個人消費の上昇が確認できましたが、足元の家計調査ベースではここ数ヶ月の消費は鈍化傾向がうかがえます(図表5)。6月はボーナスを含めた値ですが、実質賃金がプラスに転換しました。上昇分の賃金が消費に波及していくことで、好循環の達成に近づくと考えられるため、こちらの指標にも期待しています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太