イエレン見解は「G7コンセンサス」と違う!?

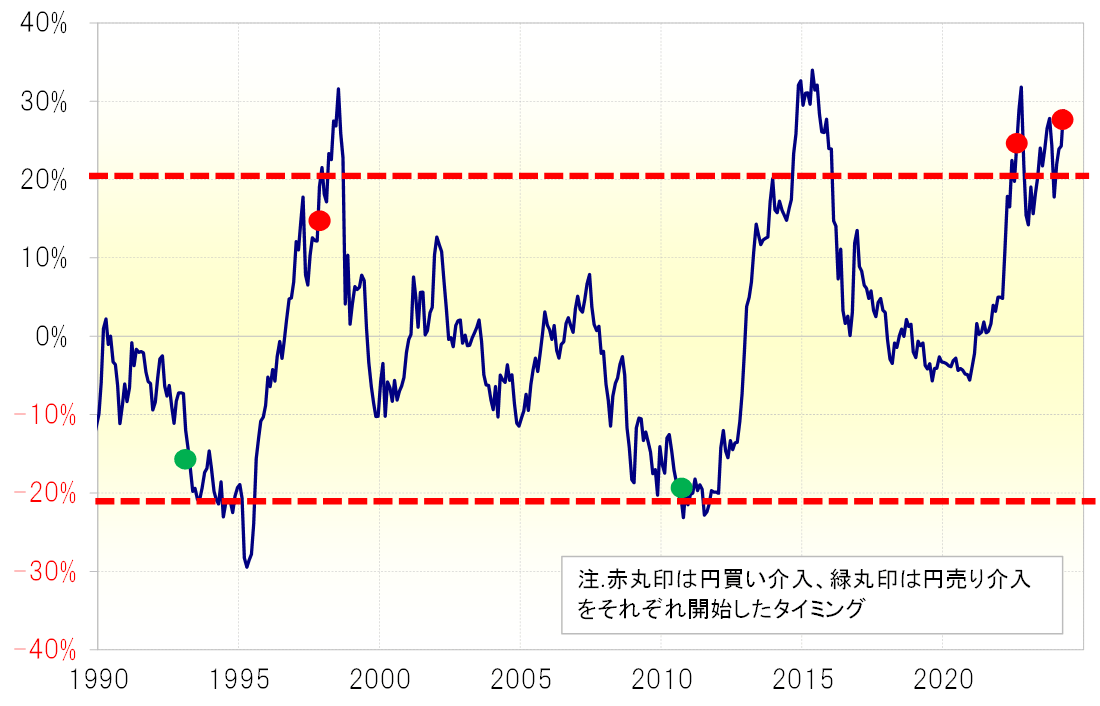

米ドル/円は、過去5年の平均値である5年MA(移動平均線)を2割以上大きく上回る動きとなっている。5年MAを2割以上上回ったことや、逆に2割以上下回ったケースは、1990年以降では今回を含めて7回あったが、そのうち5回で介入が行われた(図表1参照)。

以上から考えられるのは、短期間に過去5年平均から±2割以上かい離する為替相場の変動は、輸出入企業の対応が厳しい「急過ぎる動き」として通貨当局による為替市場への介入の1つの目安になってきたという可能性だ。

日本は、2010年以降も2010~2011年に米ドル買い・円売り介入を、そして2022年に米ドル売り・円買い介入を行い、さらに2024年も米ドル売り・円買い介入を行ったとみられている。これは、上述の5年MAルールで説明が付くものだ。

一方で、2015年と2023年は5年MAルールからすると例外的に介入が行われなかったが、前者はいわゆるアベノミクスで円安容認策をとっていたためであり、後者は介入の直前で円高に反転したことから結果的に介入せずに終わったに過ぎないとみられなくもない。

米ユーロ圏は20年以上実施せず

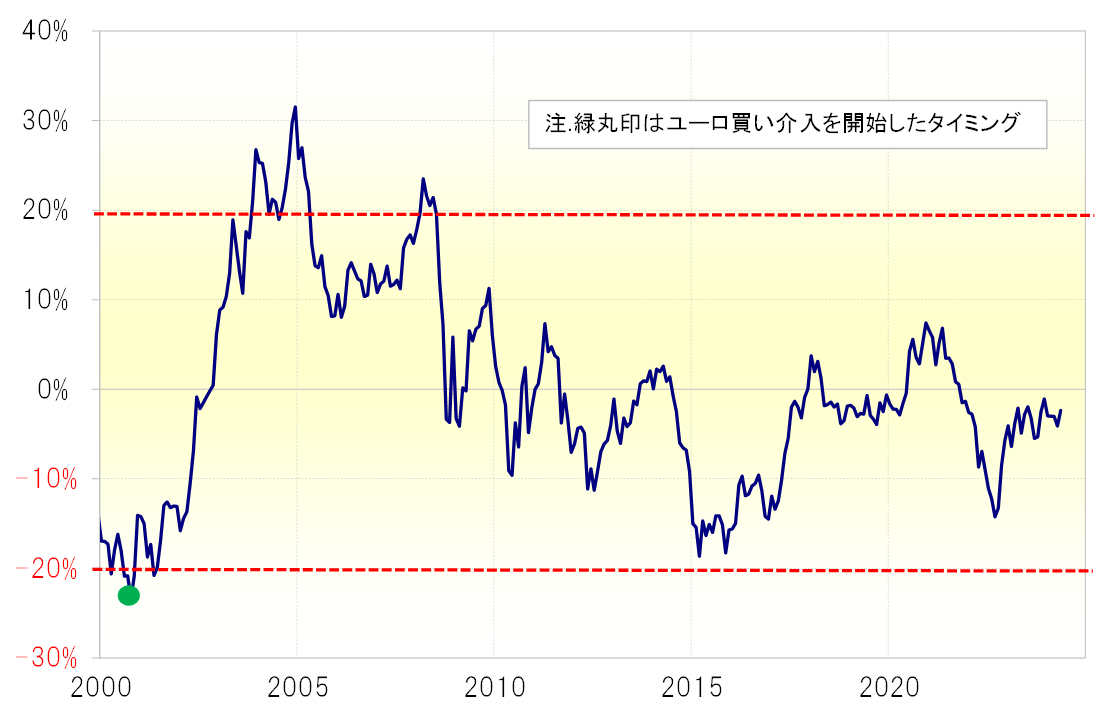

米国やユーロ圏の通貨当局は、2001年9月の米同時多発テロ事件直後の米ドル買い協調介入を最後に、すでに20年以上も為替介入を行っていない。それと比較すると、確かに日本の介入の多さが目立つだろう。ただし、米欧が介入しなかったのは、ユーロ/米ドルが「行き過ぎた動き」とならず、結果としてその必要がなかったのではないか。

少なくとも2010年以降で、ユーロ/米ドルが5年MAから±2割以上かい離したことはなかった。一方で、ユーロは欧州統一通貨として1999年に誕生した直後一本調子の下落局面が展開し、2000年には5年MAを2割以上下回る動きとなったが、そうした中でG7(先進7ヶ国)によるユーロ買い協調介入が実現した(図表2参照)。

米欧の為替介入が結果的に「まれ」だったのは、ユーロ/米ドルの値動きが安定しており、介入の必要性のない状況が続いたということがあるのに対し、日本では特にここ数年は介入が必要な「急過ぎる円安」が繰り返し起こっているというように、それぞれの置かれた事情の違いが大きいのではないか。

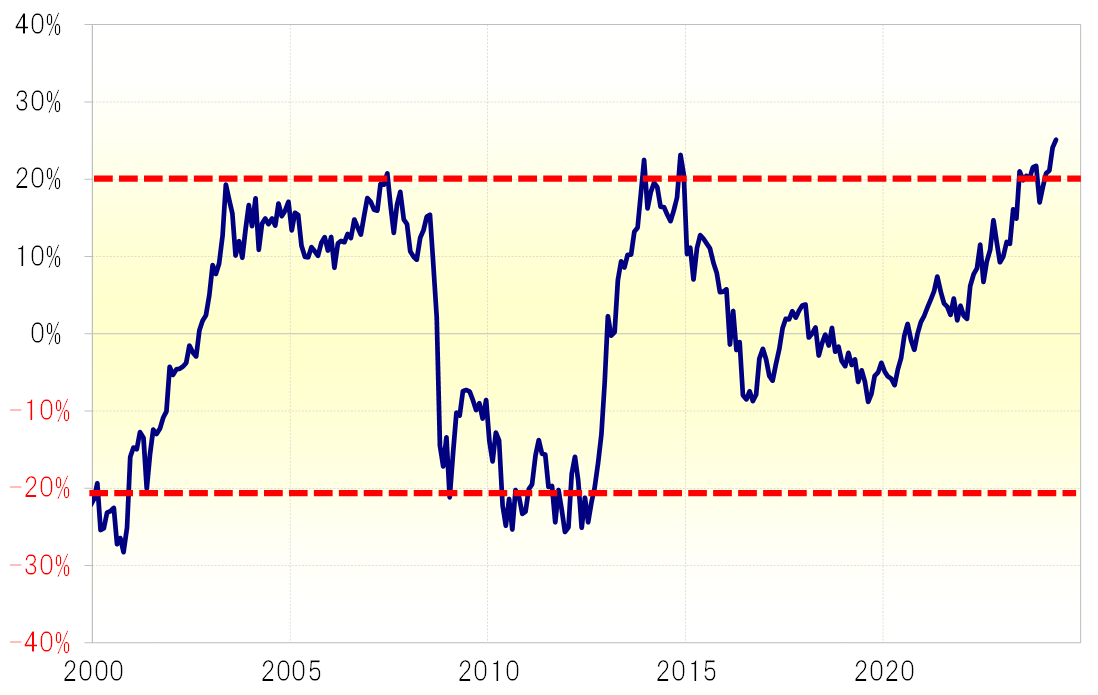

ユーロ相場も対円で見ると、最近にかけて5年MAを2割以上上回る動きとなっている(図表3参照)。米ドル/円の5年MAルールを参考にしたら介入の必要な「急過ぎる為替変動」と言ってもおかしくない動きだろう。

また、米国とユーロ圏では景気の状況とそれを受けた金融政策を取り巻く状況が異なる。米国が米ドル高・円安に寛容でいられるのは、景気回復が続き、金融引き締め姿勢を続けているということが大きいだろう。一方でユーロ圏ではECB(欧州中央銀行)が利下げを検討しているようだ。金利低下を目指す中で、それと逆行する「行き過ぎたユーロ高・円安」への懸念はありそうだ。

以上のように見ると、足下の円安に対して「介入はまれであるべき」というイエレン財務長官の認識が「G7コンセンサス」ということではないのではないか。