G20の米ドル高問題

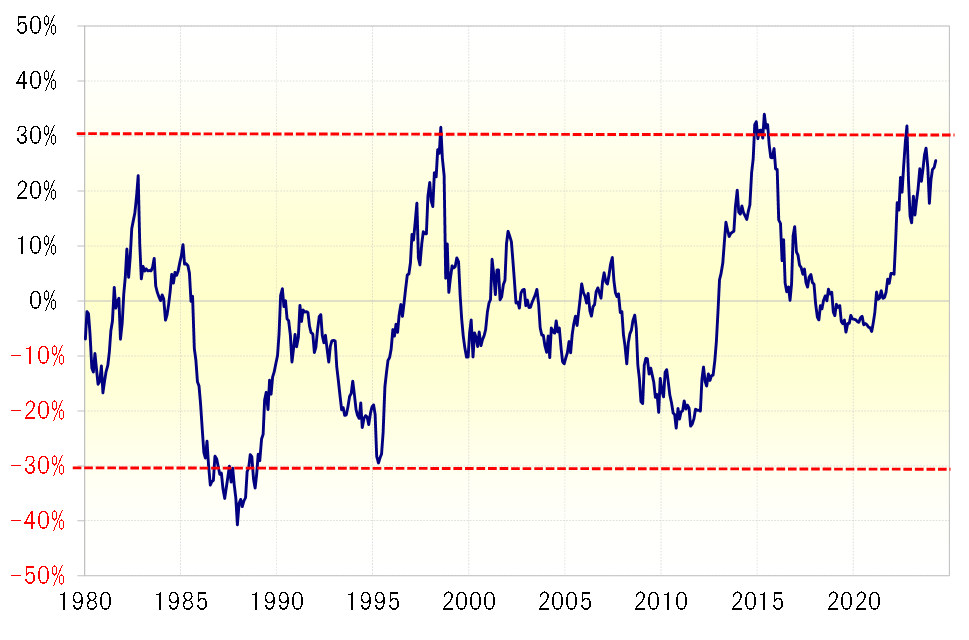

米ドル/円は、最近にかけて150円を大きく上回り、5年MA(移動平均線)かい離率で見ると、経験的な高値限界圏まで上昇している(図表参照)。米ドル高は、2024年以降、円以外の通貨、例えばブラジルや韓国など主要な新興国通貨に対しても目立ってきた。

先週の記者会見で、鈴木財務相は、「(4月17日から開く予定の)G20(20ヶ国財務相会議)で米ドル高懸念を議論も」と語った。これまで、為替相場についての議論は先進国の会議であるG7が基本だった。それに対して今回「G20」を引用したのは、米ドル高が日米欧という先進国の中では今のところ日本のみの問題にとどまっているのに対し、上述のように新興国まで枠を広げると、日本以外にも懸念が拡大するということがあったのではないか。

以上のように見ると、米ドル高問題を巡る議論について、G7ではなく、先進国+新興国という枠組みのG20での行方は興味深いかもしれない。繰り返しになるが、先進国の枠組みでは、米ドル高問題は日本固有となりがちだが、新興国に枠を拡大すると状況が大きく変わるためだ。

新興国通貨でも米ドル高

そもそも為替問題について、G20という枠組みが浮上したこと自体に意外性があった。そして、そのタイミングを前後した日米韓による初めての財務相会議の開催。G20も日米韓会合も、最近にかけて急拡大した米ドル高問題にかなりプライオリティを置いている感じがしないだろうか。

米ドル高是正を目指した政策当局の取り組みとして最も有名なのは、1985年のG5(先進5ヶ国財務相会議)プラザ合意だろう。この時は日本円に限らず、独マルクなど多くの先進国通貨に対して全面的な米ドル高の「行き過ぎ」となっていた。このため、「行き過ぎた米ドル高」の是正、つまり米ドル安誘導が目的となった。では今回はどうか?

今回については、米ドル/円は5年MAかい離率で見ると、循環的な上昇限界圏での推移が続いているようだ。ただ、これはあくまで米ドル/円についてであり、ユーロ/米ドルなどでは必ずしも米ドル高行き過ぎということではなさそうだ。

先進国の通貨の中では、米ドル高の行き過ぎは対円が顕著だが、対象を新興国まで広げると対韓国ウォンなど米ドル高の行き過ぎはより広がる。米ドル高の行き過ぎとその是正について、これまでにはない新興国まで枠組みを広げた対応になる可能性は注目してみたい。