「円売りバブル」が起こった最大の理由

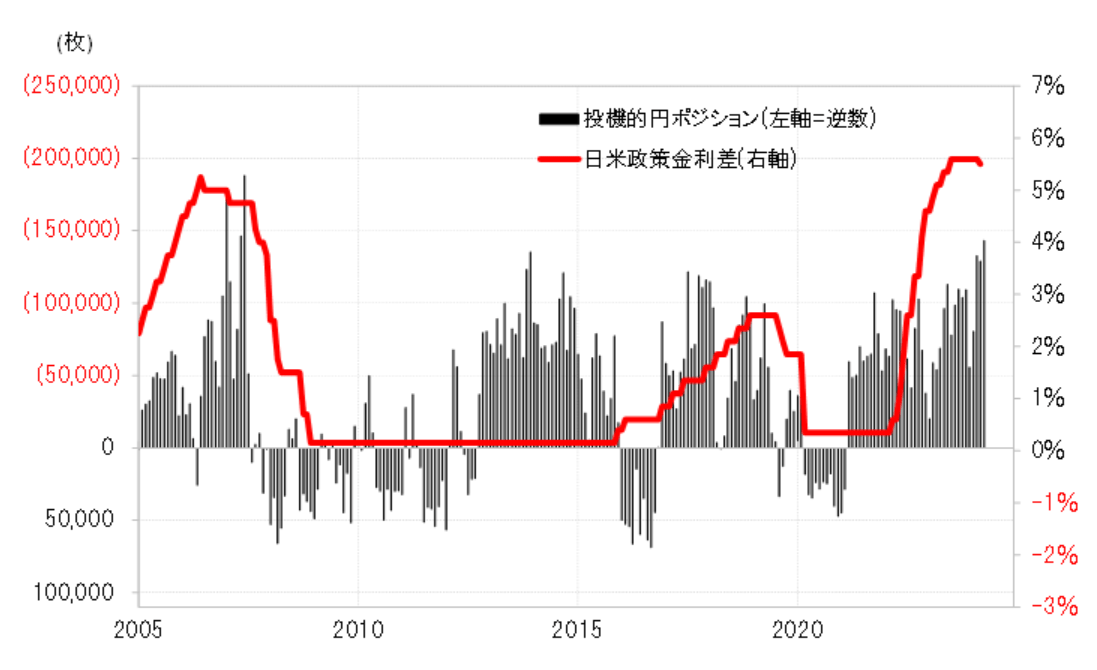

日米の政策金利差米ドル優位・円劣位は、2007年にかけて5%前後に拡大した。その意味では、投機筋の円売り越しが18万枚以上に拡大する「円売りバブル」が起こった最大の理由は大幅な金利差円劣位だっただろう(図表1参照)。

ただし、実はこの時、米ドル高・円安は必ずしも「行き過ぎ」ではなかったようだ。米ドル/円の5年MA(移動平均線)かい離率は、当時10%未満の拡大にとどまっていた(図表2参照)。経験的に、「行き過ぎた動き」とされるのは、同かい離率が±2割以上に拡大したケースだ。そのため、この2007年当時の米ドル高・円安は特に行き過ぎた動きとの評価にはならず、その結果この局面で円安阻止の為替市場介入は行われなかった。

高金利通貨に対して、円安の「行き過ぎ」が目立っていた

当時、円安の「行き過ぎ」が目立っていたのは豪ドル/円やトルコリラ/円など高金利通貨に対する動きだった。豪ドル/円の5年MAかい離率は3割近くまで拡大していた。それは、確認できる1990年以降では最大だった(図表3参照)。

ではなぜ対米ドルではなく、対豪ドルなどで行き過ぎた円安が広がっていたのか。その理由の1つには、当時米国以上に豪州の金利が高かったことだろう(図表4参照)。すでに見てきたように、日米金利差も大幅な円劣位となっていたが、豪州など当時の高金利通貨に対する金利差円劣位はさらに大幅なものとなっていた。このため、「円売りバブル」の主役は、高金利が魅力の豪ドル/円などクロス円が演じるところとなっていたわけだ。

金利差重視のFX拡大

日本でFXトレードを行う個人投資家について「ミセスワタナベ」との呼称が流行したのはまさにこの2007年頃のことだった。そのモデルの1人とされた女性の投資家が大きく利益を上げたのはトルコリラ/円の取引だった。

それが示すように、この当時は金利差重視がテーマとなった新たなFXブームが展開していた。金利差に沿って円売りするだけで利益が得られる、FXは投資経験の少ない人でも可能な取引に映り、その中で「円売りバブル」が膨らんでいったようだ。ではそんな「円売りバブル」がその後どう展開したかについては後編で見てみたい。(「後編」へ続く)