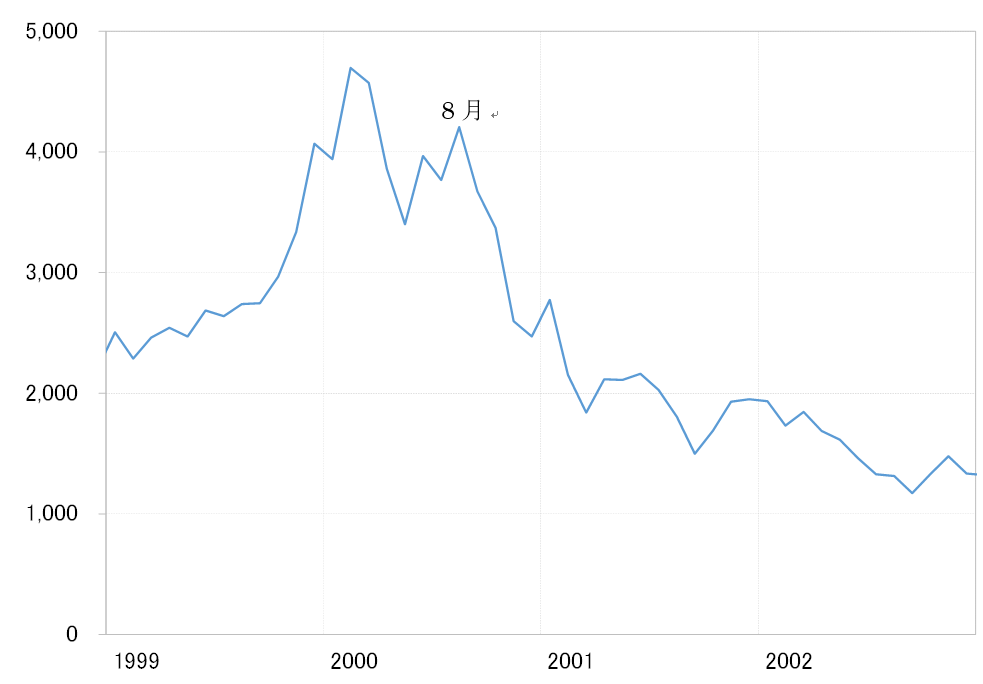

2000年8月のゼロ金利解除

日銀が先進国史上初めてゼロ金利政策を行なったのは1999年1月のことだった。そしてこれを解除したのが2000年8月。しかし当時はITバブル崩壊で、2000年3月から下落が始まったナスダック総合指数は、2002年10月にかけて最大8割もの暴落となった。このため、日銀は2001年に入ると再びゼロ金利への回帰を余儀なくされるところとなってしまった(図表参照)。

なぜ日銀はITバブル崩壊の株暴落局面でゼロ金利解除という利上げを行ったのか。今から見ると株暴落が始まりすでに半年近くが過ぎていたが、それはあくまで結果論であり、日銀の立場で言えば、当時、それをバブル崩壊で株安が一段と広がると認識するのは簡単ではなかったのではないか。

それでも、この2000年8月の日銀ゼロ金利解除に対して、金融政策決定会合で反対票を投じたメンバーが2人いた。1人は、よく知られるところとなった現日銀総裁の植田氏。そして、もう1人は、その後「アベノミクス・ブレーン」の1人となった中原審議委員だった。

ただし反対理由は、中原氏のそれがほぼ全面的な反対だったのに対し、植田氏は「株式市場の動向等をもう少し見極めたい」、「景気情勢等に対する見方は、他の委員と大差ない」という慎重さが目立つものだった。その意味では、慎重派の植田総裁が行うマイナス金利解除なら、過去のゼロ金利解除失敗の二の舞にならないかもしれないという観点は1つありそうだ。

「円高恐怖症」で後手に回る

この局面においてもう1つ重要なのは、実は日銀はもっと早くゼロ金利を解除したかったもののそれが叶わず、結果的に政策判断が後手に回ったにもかかわらず強行したことが傷口を広げることになった主因だったのではないかということだ。そして、この時のゼロ金利解除を後手に回させることになった最大の理由は「円高恐怖症」だろう。

当時の日銀審議委員の1人に直接取材した際、「本当は1999年秋にゼロ金利解除を目指した。前年の1998年に緊急利下げを行ったFRB(米連邦準備制度理事会)が、1999年夏から利上げに転じたことから、同じような緊急避難措置のゼロ金利解除も正当化されると考えた」という説明があった。

ところが、1999年後半にかけて米ドル安・円高が拡大し、それに対して日本の通貨当局は円高阻止介入に動いた。その上で、G7(7ヶ国財務相会議)は、1999年9月と2000年1月の共同声明で、「日本政府の円高懸念を共有する」との共同声明を発表した。G7が円高懸念を共有した中で、円高をもたらす可能性のあるゼロ金利解除と言う利上げがやりにくくなったことは想像に難くない。

そして、このG7声明作成当時の日本のキーマン、財務省財務官は、後に日銀総裁となる黒田東彦氏だった。ゼロ金利解除が後手に回ることになったG7円高懸念、それを演出したキーマンと見られた黒田氏に対して日銀がどのように感じ、その後日銀総裁として迎えることになったかは興味深いところではある。

ゼロ金利解除ができない中で、先に利上げを行っていたFRBは、2000年5月で利上げを終了した。グローバリーセンションで世界経済の連動性が強くなっている時代において、米国の利上げ終了は、すでに利上げ局面は終わりつつある示唆だろう。ただそれも、今だから言えることで、当時はまだ米利上げが終わったとの認識もなかったかもしれない。

そうした中で、2000年8月のゼロ金利解除という利上げが行われた。それは、結果的にITバブル崩壊の株暴落の「ダメ押し」役になったとして、屈辱的な「政策判断の失敗例」になってしまった。(続く)