円安には「限界」がある可能性

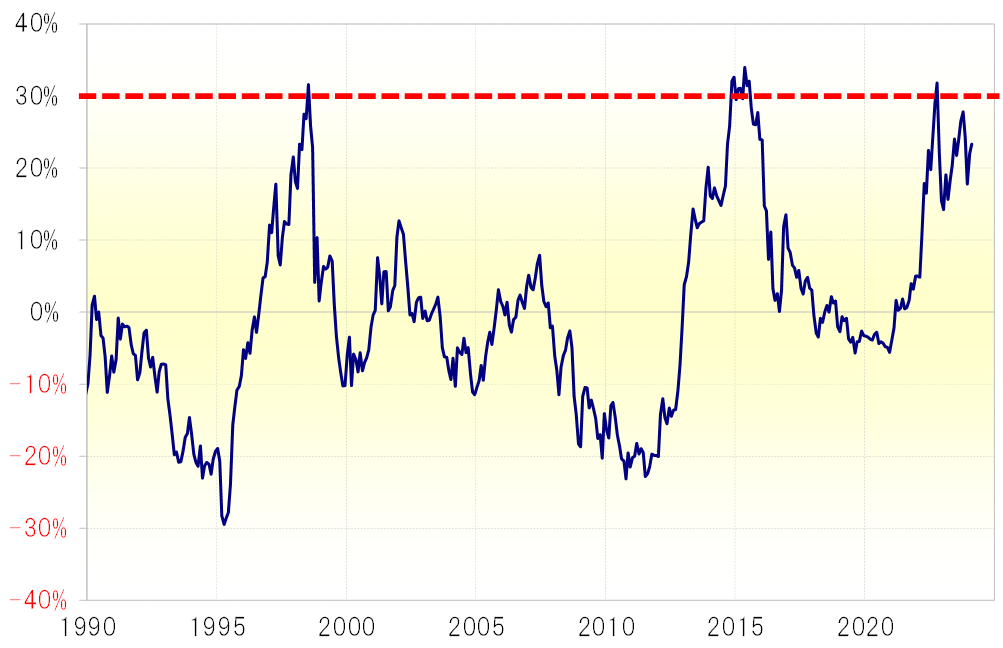

1990年以降の主な5回の循環的円安終了は、1998年8月、2002年2月、2007年6月、2015年6月、2022年10月だった。過去5年の平均値である5年MA(移動平均線)からのかい離率を確認すると、5回全てにおいて、かい離率が最大3割程度まで拡大するまでに米ドル高・円安は終了していた(図表1参照)。別の言い方をすると、同かい離率が4割以上に拡大するまで米ドル高・円安が続いたことはなかった。

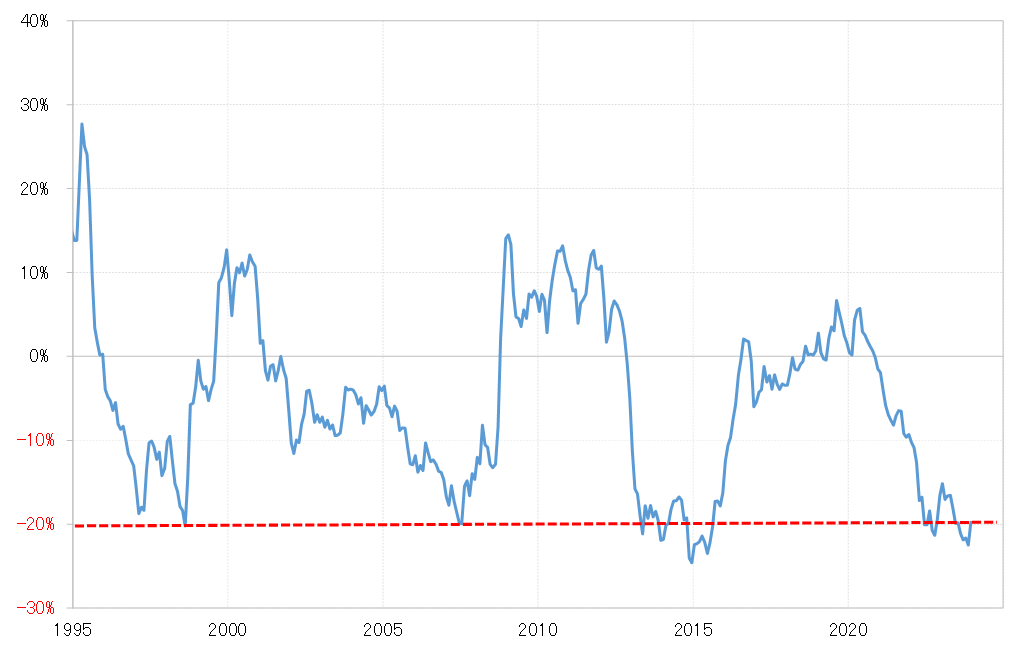

今度は別の指標で見てみよう。円の総合力という意味になる実質実効レートについても、5年MAとの関係を見てみると、上述の5つのケースの円安は、全て実質実効レート5年MAが最大2割を大きく越えて下回らない中で終了となっていた(図表2参照)。

以上のことから、5年MAとの関係からすると、米ドル/円はそれを3割上回ったところ、一方で円の実質実効レートはそれを2割下回ったところが円安の限界圏である。限界圏に達したところで為替介入や米国の金融政策の転換があり、それが円安終了のきっかけになったということではないか。

さて、2022、2023年と2年連続で150円を超える米ドル高・円安となり、足元でも150円に近い水準の米ドル高・円安となっているが、5年MAかい離率で見ると、3割前後までの拡大にとどまっている。また、円の実質実効レートは、2023年11月に、5年MAを2割以上とここ数年では最大に下回った。

これらのかい離率がここからさらに大きく拡大するということにならない限り、ここまでの米ドル高・円安はこれまでにも起こった範囲内の動きであり、「きっかけ」があればいつ終わってもおかしくない状況が続いているということではないか。

これまで2回に渡って、過去の円安トレンド終了のパターンについて見てきた。米ドル/円が5年MAを3割以上上回るまで米ドル高・円安が続いた1998年や2015年が典型的なように、記録的な円安ほど、渦中においてはとても終わりそうにないムードとなった。だが結果的には、前者は「LTCM(ロングターム・キャピタル・マネジメント)ショック」、後者は「チャイナ・ショック」などをきっかけに、円高への転換が明確になった。

その意味では、株価暴落などがない中では、円安から円高への転換が明確にならないだけで、5年MAとの関係などからすると、すでにいつ円安が終わってもおかしくないという段階が続いているということではないか。