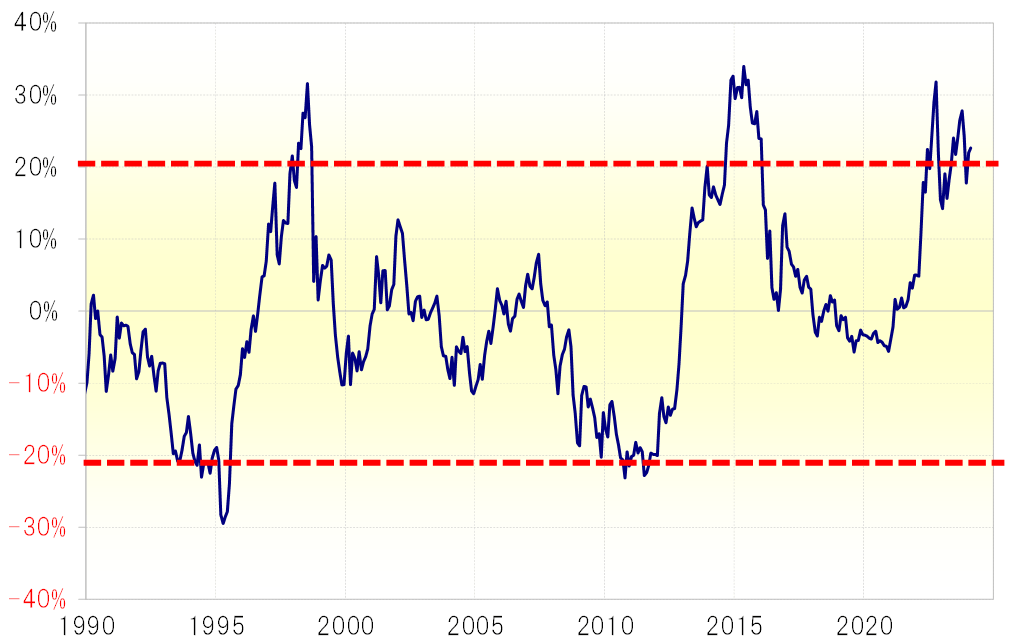

90日MA、5年MAは大きく異なる=米ドル/円

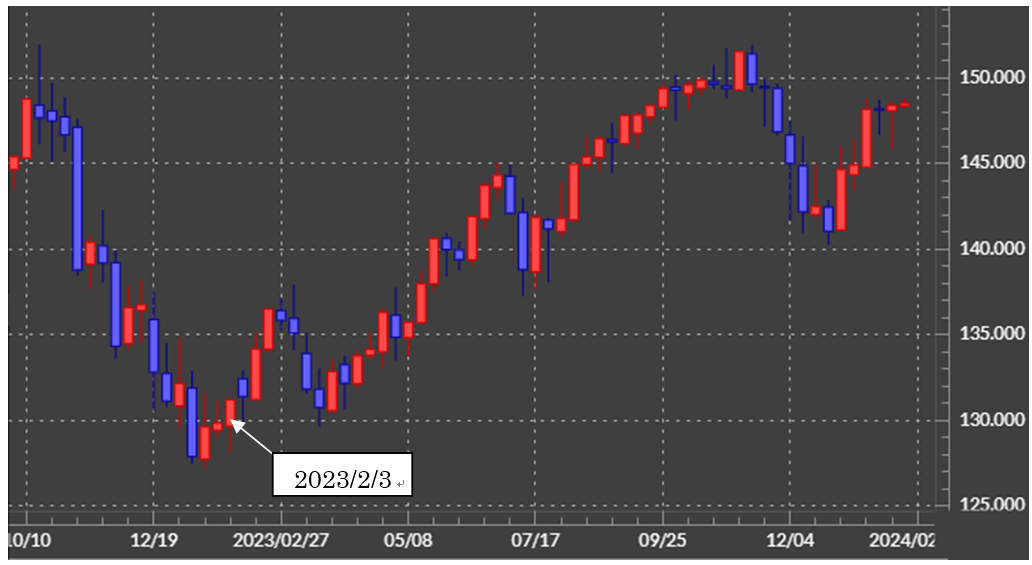

2023年の米1月雇用統計は2月3日に発表されたが、この日の取引が始まった時、米ドル/円はまだ128円台だった。ところが、NFP(非農業部門雇用者数)が予想の20万人弱の増加に対して、倍以上の50万人以上の大幅増になるという「ポジティブ・サプライズ」の結果を受けて、米ドル/円はこの日のうちに131円以上へと、2円を大きく越える急騰となった。それは、その後1ヶ月でさらに137円まで一段の米ドル高・円安に向かう動きの始まりだったのである(図表1参照)。

2024年2月2日に発表された米1月雇用統計も、NFPを含めて総じて予想より強い結果となった。これを受けて、米金利が急騰、米ドル/円も146円台半ばから148円台半ばまで最大で2円程度の急騰となった。では、これを後から振り返ると、1年前のように一段の米ドル高・円安の始まりだったということになるのだろうか。

1年前と最近では、米ドル/円を取り巻く状況にかなりの「違い」がある。最も分かりやすい「違い」は、1年前の米ドル/円が130円前後で推移していたのに対し、最近は150円に近いところで推移している相場水準だろう。

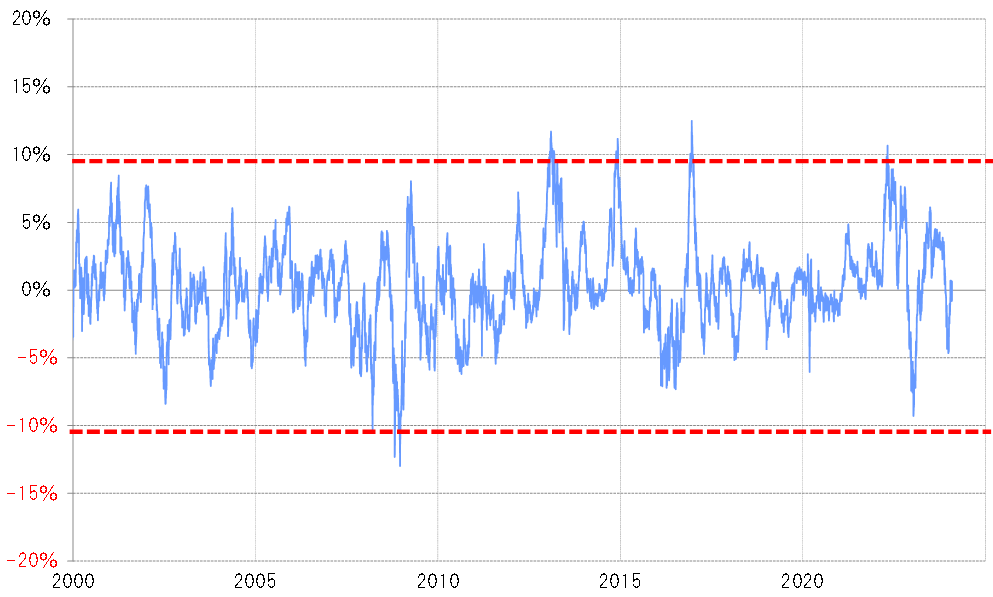

2023年1月にかけては、2022年末の日銀による金融政策の予想外の修正などもあって米ドル/円は急落していた。米ドル/円の90日MA(移動平均線)かい離率は、一時マイナス10%近く拡大し、米ドル/円は短期的な「下がり過ぎ」懸念が強くなっていた(図表2参照)。2月初めの米雇用統計発表を受けた米ドル/円の一段高への反転は、短期的な「下がり過ぎ」の反動という側面も大きかったのかもしれない。

これに対して、足元の米ドル/円の90日MAかい離率はほぼニュートラルだ。1年前と異なり、ここから米ドル/円が上昇に向かう場合は「下がり過ぎ」の反動ではなく、「上がり過ぎ」拡大を試すことになる。そのためには、米金利のさらなる上昇などの手掛かりが必要だろう。

また、2023年1月末の5年MAかい離率は14%まで縮小していた。一方で足元では20%を大きく上回っている(図表3参照)。同かい離率の20%を、中長期的な「上がり過ぎ」の1つの目安にした場合、最近は1年前と異なり、中長期的な「上がり過ぎ」、別な言い方をすると循環的な米ドル高・円安の限界圏での推移が続いているわけで、そうした中ではさらなる米ドル高・円安にも自ずと限度があるのではないか。