米金利低下トレンドへ転換した可能性

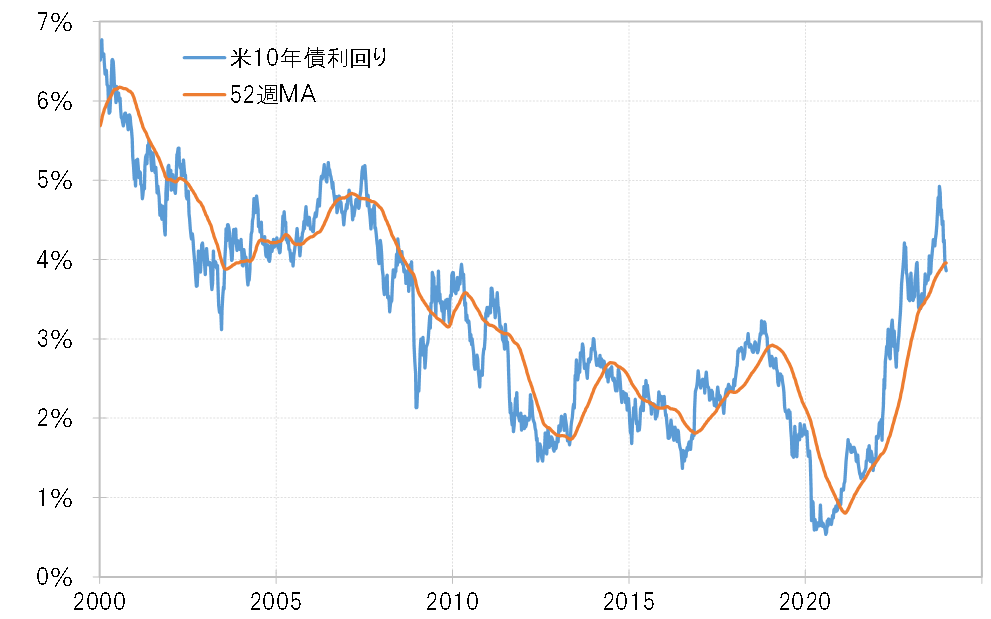

米10年債利回りは、先週まで3週連続で52週MA(移動平均線)を下回った(図表1参照)。これまで2020年から米10年債利回りの上昇トレンドが展開してきた中で、2023年3月にシリコンバレー銀行の経営破綻をきっかけに金融システム不安が急浮上した局面などで52週MAを1週下回ることはあったが、今回は52週MAを下回る動きがそれ以上に長く続いている。経験的には、52週MAを長く下回るほど、一時的な動きではなく継続的な動き、つまり金利低下トレンドへ転換している可能性が高まる。

すでに金利低下トレンドに転換しているなら、経験的には、それと逆行する一時的な金利上昇は52週MAを大きく、長く上回らない程度にとどまる可能性が高い。1つの目安として、一時的な金利上昇が52週MAを5%上回るのがせいぜいとすると、足元の米10年債利回りの52週MAが3.95%なので「3.95×1.05≒4.15%」という計算から、米10年債利回りの上昇は4.2%を超えるのも難しいかもしれない。ではこれを元に、米ドル/円の見通しも考えてみよう。

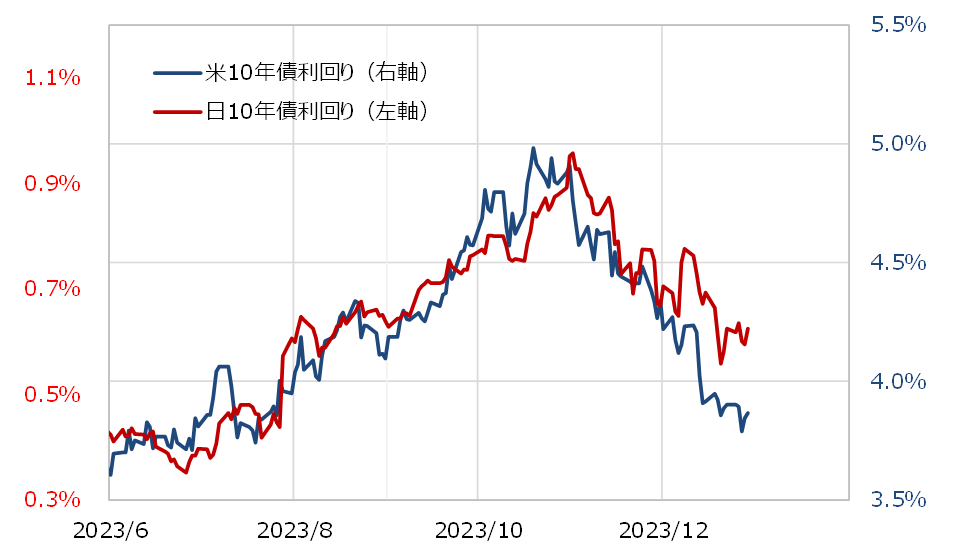

日本の10年債利回りは米10年債利回りの影響を強く受ける。この間の両者の関係を前提にすると、米10年債利回り上昇が4.2%までがせいぜいとするなら、日本の10年債利回りは0.7%以上の上昇も難しいという見通しになりそうだ(図表2参照)。

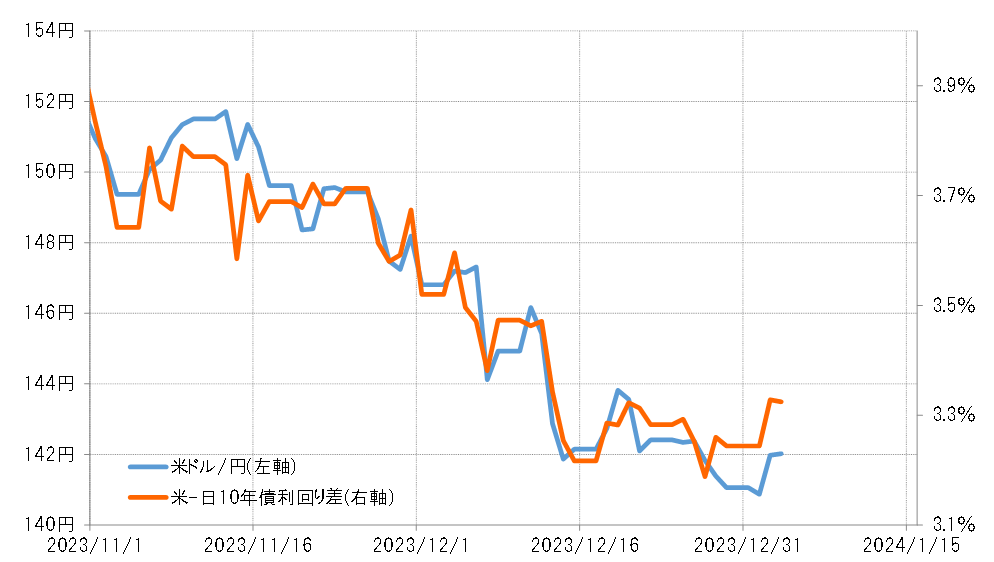

日本の10年債利回りの上昇が0.7%を大きく越えられないなら、米金利上昇に伴う日米金利差米ドル優位拡大は「4.2-0.7=3.5%」までといった計算になる。春にかけて日銀の大規模緩和見直し思惑がくすぶりそうなので、これまでの米金利との関係以上に日本の金利は上振れる可能性もありそうだが、その場合、日米金利差米ドル優位拡大はさらに小幅にとどまるのではないだろうか。

以上のような日米金利差の見通しを前提に、この間の米ドル/円との関係から考えると、米ドル高・円安への戻りは最大でも146円を大きく超えるのは難しいという見通しになる(図表3参照)。

こうした見通しが変更を余儀なくされるのは、実は米金利はまだ上昇トレンドが続いており、52週MAを先週まで3週連続で下回った動きが、一時的な金利低下のクライマックスだった場合だ。

これまでの米経済指標発表では、米景気の顕著な減速を確認できるまでには至っていない。このような状況が続くようなら、米金利低下は上昇トレンドの中での一時的な動きに過ぎなかったとなる可能性は残っているだろう。

逆に言えば、米景気の顕著な減速の「証拠」が出てくると、これまで見てきた52週MAとの関係と合わせて、米金利はすでに低下トレンドに転換している可能性が一段と高まることになりそうだ。