最も重要な「原油は需要の関数」

原油価格、WTI(ウェスト・テキサス・インターミディエイト)は9月末には95米ドル程度まで急騰した。それは、ロシアやサウジアラビアなどの減産延長を受けた動きとの解説が一般的だった。

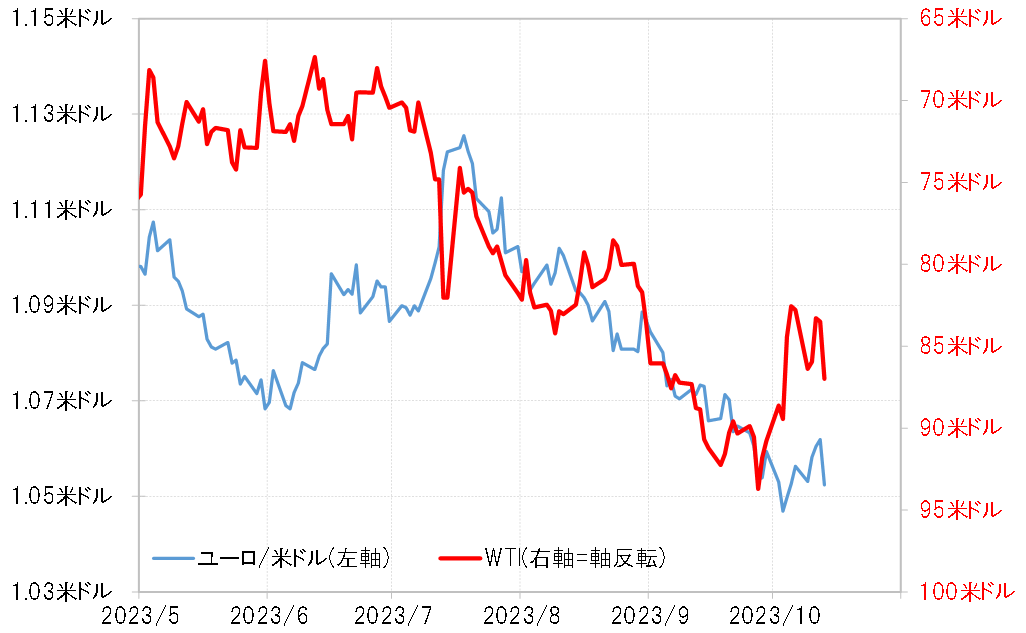

原油相場の急騰は、グラフを反転させてユーロ/米ドルと重ねてみると、かなり相関性の高いものだった(図表1参照)。ユーロ/米ドルは7月以降、ほぼ一本調子でユーロ安・米ドル高が展開したが、それは原油相場の急騰と逆相関関係と見ることもできるものだった。

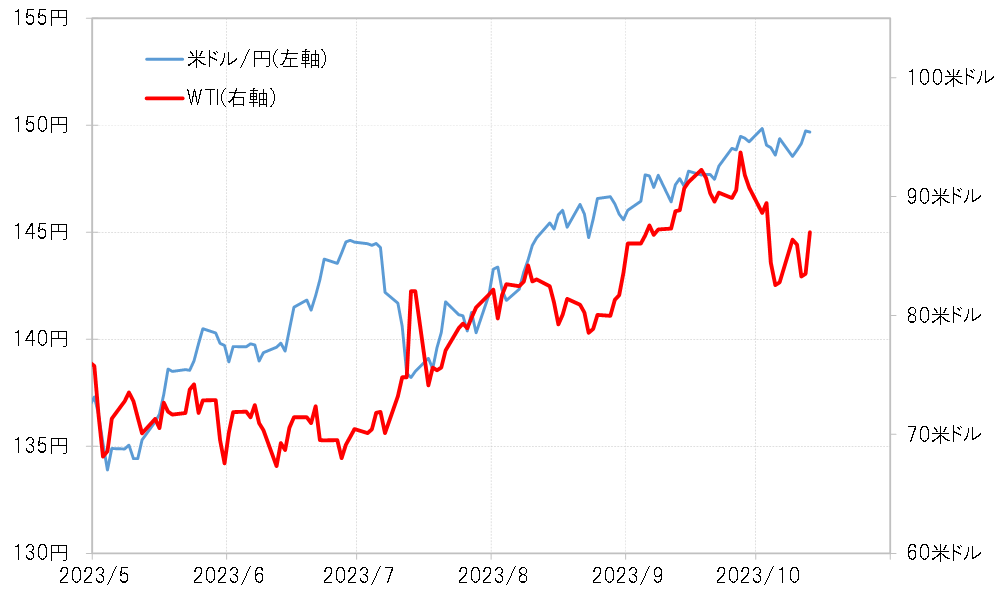

念のため、WTIと米ドル/円のグラフも重ねて見たところ、こちらもユーロ/米ドルほどではないが、少なくとも原油高と円安(米ドル高)の方向性は基本的に一致した形となっていた(図表2参照)。原油の輸入依存度の高い日本にとって、原油高は円安要因ではあるが、ただ、この間の米ドル高・円安は原油価格より日米金利差との相関性が高い。原油高はあくまで円安の一因といった位置付けが基本だろう。

以上見てきたように、これまでのところはユーロ安に影響が大きく、円安の一因でもある原油高。それが、ハマスとイスラエルの紛争が拡大し、原油生産国のイランやシリアにも影響するという「中東ショック」の様相となるなら、原油価格は100米ドルを大きく超えて、150米ドルを目指すといった見方もあるようだ。そうなれば、この間の為替相場との関係を参考にすると、ユーロ/米ドルはユーロ安値を大きく更新し、米ドル/円も151円という2022年10月に記録した円安値更新の一因になる可能性がありそうだ。

では、本当にWTIは100米ドルを大きく超えて急騰するだろうか。上述のように、WTIは9月末に95米ドル程度まで急騰したが、10月に入ると大きく下落し、一時は80米ドル割れ近くまで反落となった。その一因は、短期的な「上がり過ぎ」の反動だったのではないか。

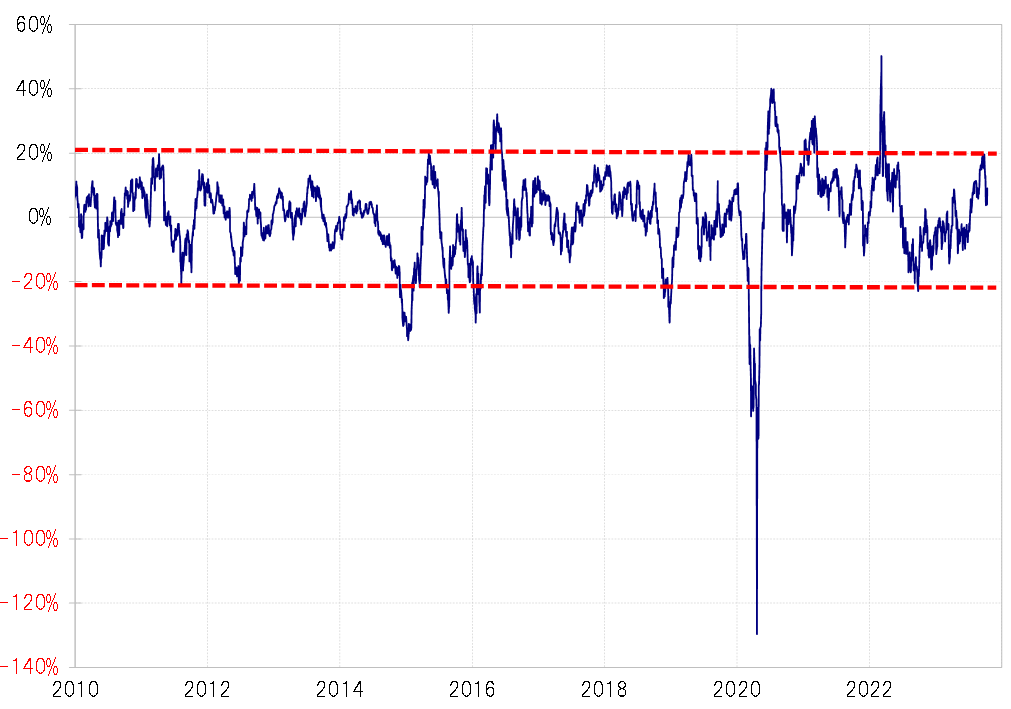

WTIの90日MAかい離率は、一時20%程度まで拡大した(図表3参照)。これは、短期的な「上がり過ぎ」懸念が強くなったことを示すものだった。その後の原油相場反落で、そんな「上がり過ぎ」は修正された。その意味では、今回の「中東ショック」をきっかけに、「上がり過ぎ」再拡大に向かう可能性はありそうだ。

ただ、もう1つ重要なのは、供給要因を受けた原油高には限界があるということ。上述のように、9月末にかけて95米ドル程度までWTIが急騰したのは、ロシア、サウジアラビアの減産といった供給要因で説明されたものだった。そして、それ以上に原油価格高騰が実現したのは、2022年2月以降のロシアによるウクライナ侵攻を受けたもので、これも同様に供給要因に反応した結果だった。ただ、この2つのケースとも、やがて原油価格は反落し、原油価格の高騰は結果として一時的なものとなった。

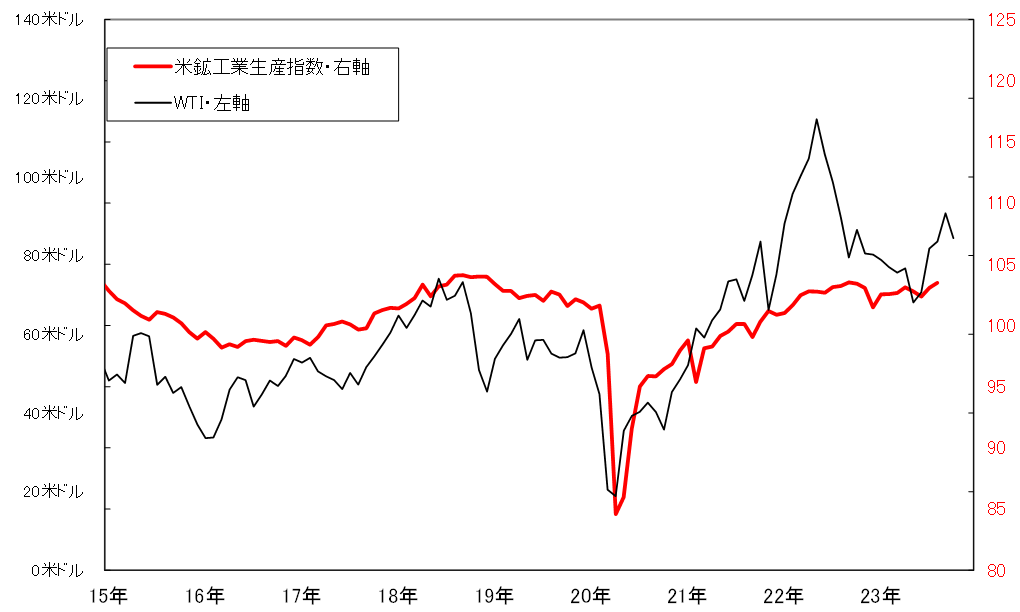

なぜ、供給要因を受けた原油価格の高騰は一時的に終わったのか。それは、原油価格は、供給ではなく「需要の関数」ということが基本だからだろう。この場合の需要とは世界景気ということ。世界景気の目安として、「世界一の経済大国」米国の鉱工業生産指数とWTIのグラフを重ねてみると、米鉱工業生産指数で説明できる範囲を超えた原油高は一時的に終わることが繰り返されてきたことが確認できるだろう(図表4参照)。

「原油価格は需要の関数」というこれまでの経験則を前提にすると、今回の場合も「中東ショック」を受けた原油価格の高騰、それに伴う為替相場のユーロ安は、後から振り返ると一時的だったということになる可能性が高いのではないか。