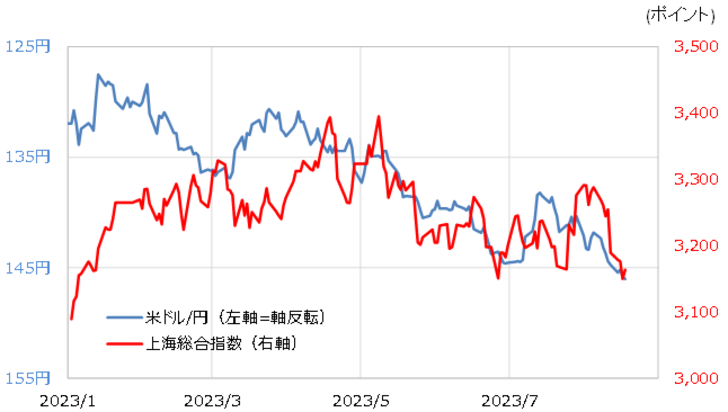

連動性が強まった円と上海株

米ドル/円と上海総合指数のグラフを重ねてみると、4月頃からそれまでと異なり、「株安=円安」といった相関関係が強まったように見える(図表1参照)。最近にかけて、中国経済に対する悲観論が広がってきたが、米ドル/円と上海総合指数の関係を見ると、円安再燃は中国経済悲観論を受けたアジア通貨安の一環と見ることも出来そうだ。

【図表1】米ドル/円と上海総合指数(2023年1月~)

出所:リフィニティブ社データよりマネックス証券が作成

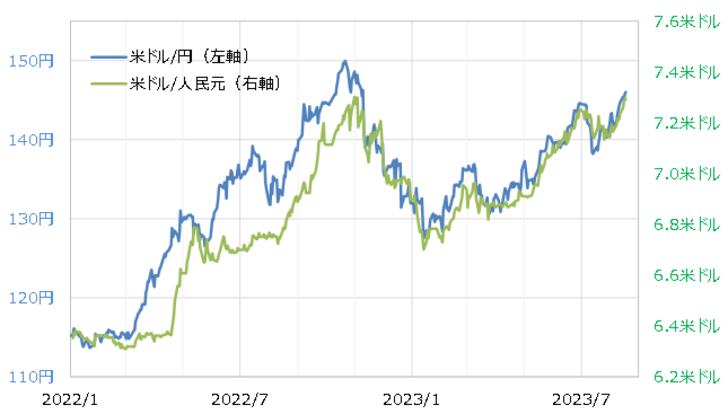

図表2は、米ドル/円と米ドル/人民元を重ねたもの。人民元が、基本的に米ドルへのペッグ制度を続けているため、両者は基本的には連動する。最近にかけて、米ドルに対して人民元の下落が続く中、それが米ドル高・円安の一因になった可能性はあるだろう。

以上のように見ると、先週後半「中国が人民元安を阻止するべく介入を強化する」との報道をきっかけに米ドル安・円高へ大きく反応した背景にも、ある程度納得がいくのではないか。米ドルに対する人民元の反発に円が連れやすかったということ、そして警戒感の強まる中国経済への対策は、円も含めたアジア通貨の買い戻しのきっかけになる可能性があるということだ。

【図表2】米ドル/円と米ドル/人民元(2022年1月~)

出所:リフィニティブ社データよりマネックス証券が作成

ただし、中国経済には、バブル崩壊後の日本経済を後追いしているといった「日本化」への懸念もある。では、上海株や人民元の反発はあくまで一時的に過ぎず、基本的には長期低迷に向かうなら、その影響で円安も長期化に向かうかと言えば、それはどうか。

これまでも何度か指摘してきたように、米ドル/円の5年MA(移動平均線)かい離率は、経験的な上昇(米ドル高・円安)限界圏に達している(図表3参照)。これらを見ると、仮に中国経済や上海株が長期低迷に向かっているとしても、それに米ドル/円も連れる形で円安が長期化するかは別問題ではないか。

【図表3】米ドル/円の5年MAかい離率(1980年~)

出所:リフィニティブ社データよりマネックス証券が作成