2022年12月との違いとは?

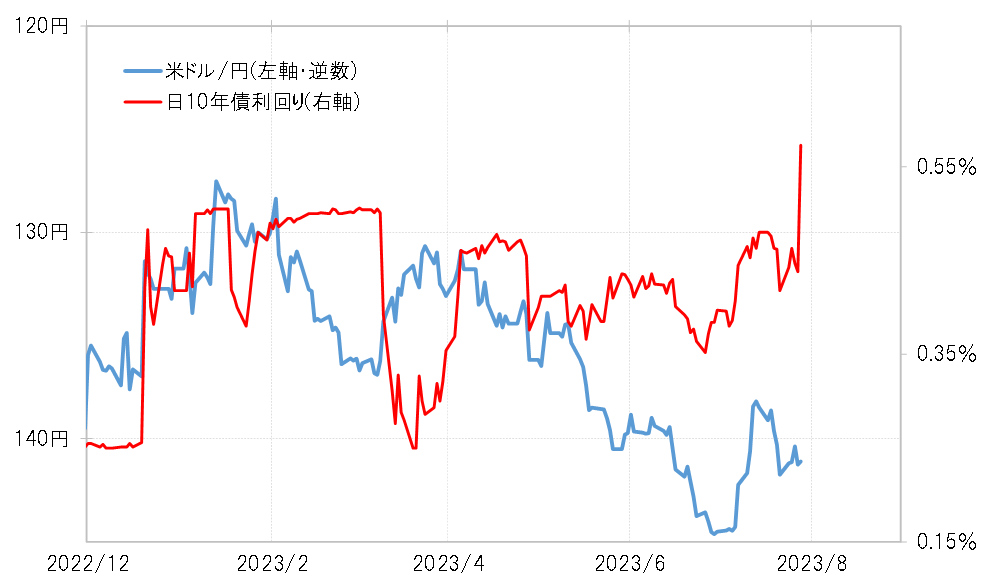

2022年12月、日銀が10年債利回りの上限を0.25%から0.5%へ拡大することを決定し、10年債利回りが急騰した局面では、米ドル/円はその日のうちに137円から130円まで大幅な米ドル安・円高となり、さらにその後も127円まで一段と米ドル安・円高が広がった。なぜ、同じように日銀の決定を受けた日本の金利急騰に対して、2022年12月は円高、そして今回は円安という対照的な結果となったのか。(図表1参照)。

2022年12月の場合も、日銀の決定を受けて日本の10年債利回りは急騰したが、一方で米10年債利回りとの金利差で見ると、直後はむしろ金利差米ドル優位拡大となっており、それを無視した形での急激な米ドル安・円高だった。

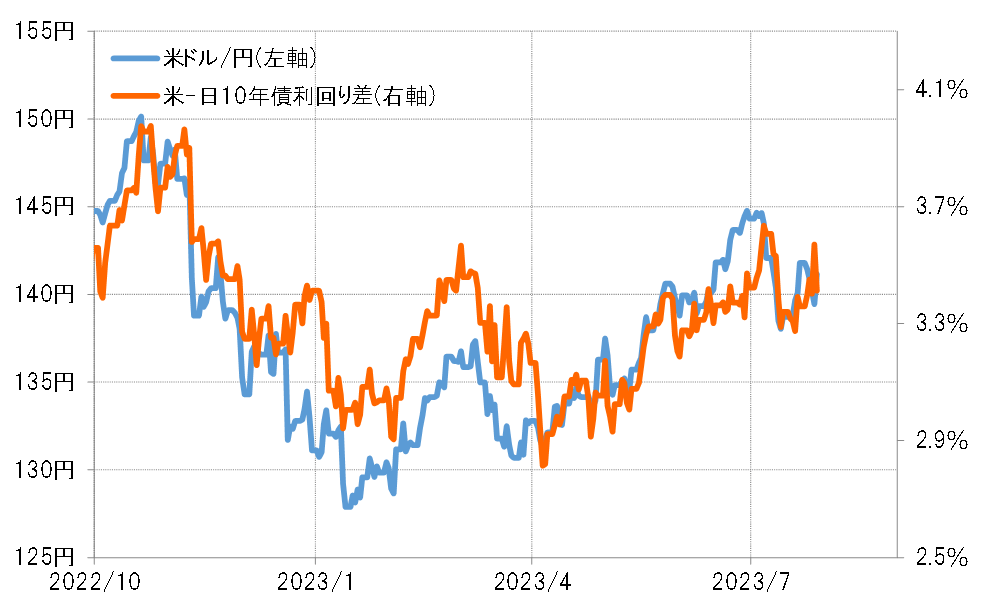

これに対して今回の場合は、金利差からかい離した米ドル安・円高はこれまでのところ起こらなかった(図表2参照)。以上のことから、2022年12月と今回の日銀決定に対する円相場の反応の違いは金利差でもなかったようだ。要するに、なぜ2022年12月は、金利差からかい離した円高となり、今回は金利差に沿った形で円安となったのか。

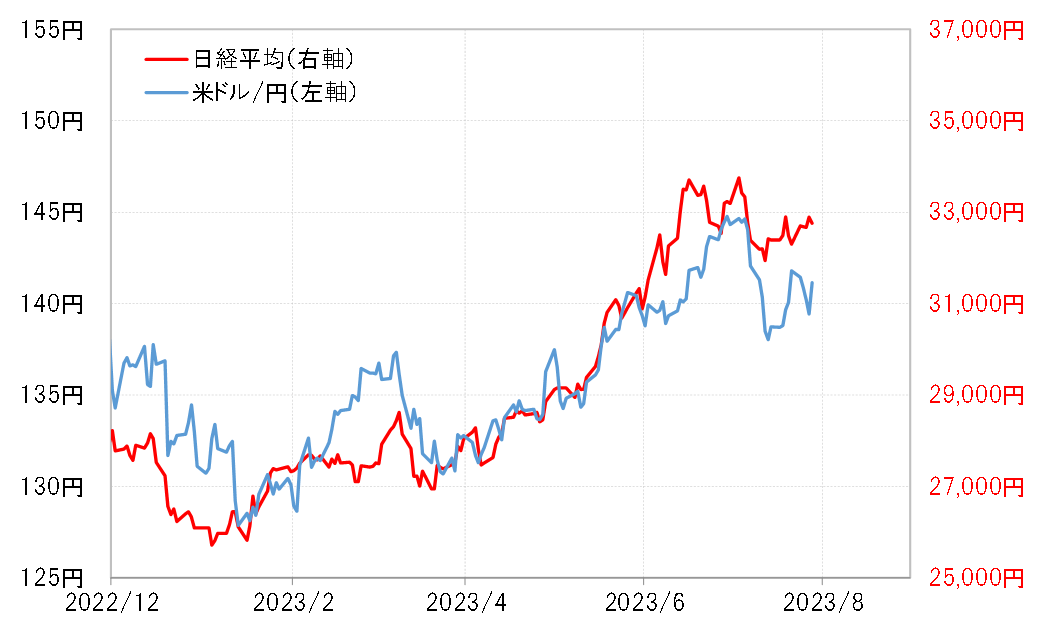

2022年12月と今回で、日銀決定後の分かりやすい違いの1つは株価だ。2022年12月の日銀会合の決定を前後して日経平均などは一段安となったのに対し、今回は7月28日の日銀決定直後は株価も大幅安となったものの、その後は下落幅を縮小し、そして週明けの31日の日経平均などは大幅高となった(図表3参照)。こうした中で、2022年12月の日銀会合後の為替相場は「株安=円高」となったのに対し、今回は円高がすぐに一巡し円安へ戻すところとなった。

すでに見てきたように、2022年12月の日銀会合後の円急騰も、円金利急騰からすると当然のようだったものの、日米金利差などはほぼ無視した動きだった。にもかかわらず、日本株の下落が、そんな金利差からかい離した円高を正当化したようになったのではないか。

これに対して、今回は日銀決定に対して株高の反応となると、米ドル/円も日米金利差にある程度沿った動きとなり、2022年12月のケースとは異なり、これまでのところ円高も限られるとなったのではないだろうか。