実質実効レートで見る円安の限界

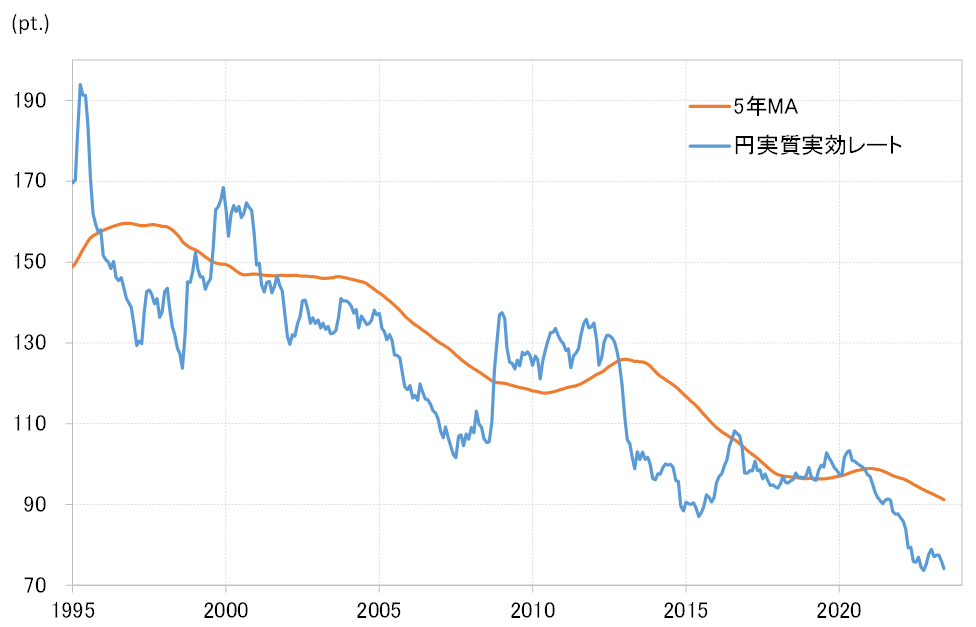

日銀が発表した6月の円の実質実効レートは74.1となり、過去最安値である2022年10月の73.3に接近した(図表1参照)。実質実効レートとは、円の総合力を示す指標。要するに、米ドル/円、クロス円を合わせた総合力で見て、6月は過去最安値に迫る円安になったということだ。ではこのまま、総合的な円安は過去最安値更新に向かうだろうか。

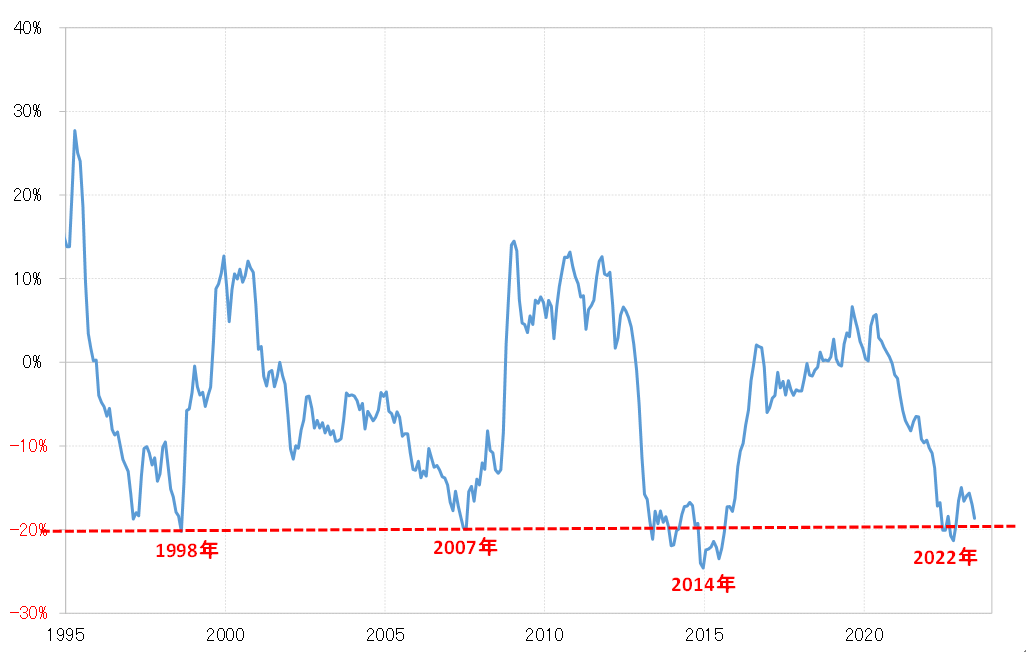

ただし、この円の実質実効レートは、過去5年の平均値である5年MA(移動平均線)を2割前後下回ると下落(円安)が一巡するパターンを繰り返してきた。例えば対米ドルでの円安は、2022年10月に151円で一段落。同じタイミングで、円の実質実効レートも上述のように73.3で底打ちとなったが、これは5年MAを21%下回ったところだった(図表2参照)。

6月の円の実質実効レートは、5年MAを19%弱下回った。これを見ると、対米ドルだけでなく、クロス円も含めて円安は循環的な限界圏に達しつつあり、その意味ではいつ終わってもおかしくない状況にあるのかもしれない。

そうではなくて、総合的な円安がさらに一段と広がることで、円の実質実効レートが5年MAから20%を大きく超えて下回る可能性はないだろうか。似たようなことは、最近では2014年10月~2015年6月の局面に一度だけあった。これは、円の実質実効レートが経験的な限界圏である5年MAを20%下回ったところで、2014年10月に、さらなる円安をもたらす可能性の高い「黒田バズーカ2」と呼ばれた日銀の金融緩和が行われたことがきっかけとなった。

以上を参考にすると、今回、円の実質実効レートが一段と下落に向かい、5年MAから20%を大きく超えて下回る可能性があるなら、それは現在想定されている以上に円安をもたらす可能性のある日銀の金融緩和や米利上げの拡大などが必要だろう。

逆に言えば、そうした今想定されていること以上に円安をもたらす可能性のある要因が特に出現しないようなら、円安は対米ドルにとどまらず、米ドル以外の通貨に対してもいつ終わってもおかしくない状況が続いている可能性があるのではないか。