円金利上昇と円高の関係

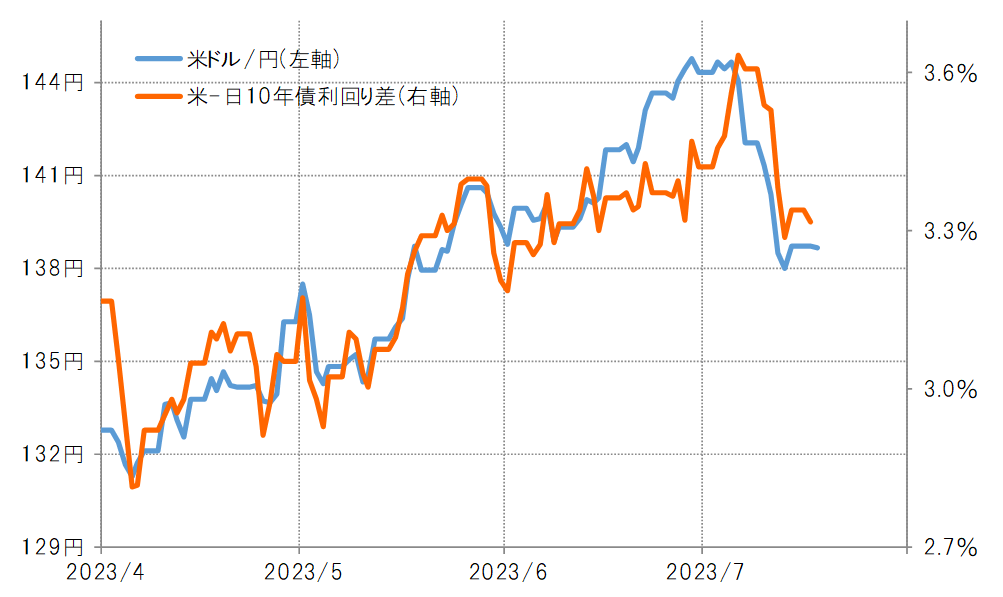

先週にかけて、米ドル/円は一時137円割れ近くまで急落した。これは、日銀の金融政策変更思惑が主因という指摘もあるが、果たしてそうだろうか。一時137円割れ近くまで米ドル/円急落となった動きは、ある程度日米金利差米ドル優位縮小で説明できそうだった(図表1参照)。ただ、金利差変化の中身を見ると、主役は日本の金利ではなく米金利だった。

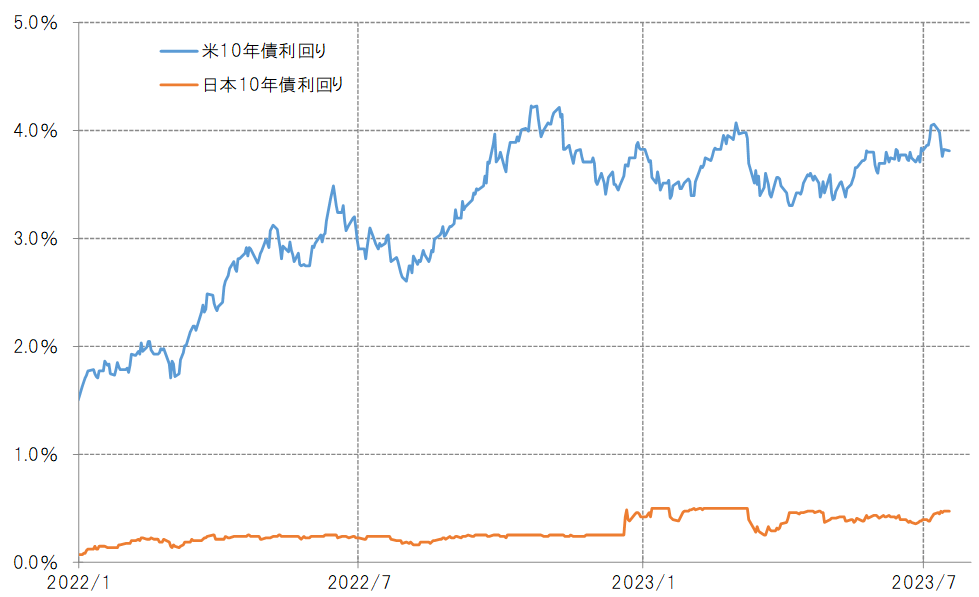

7月に入ってから、米10年債利回りは先週にかけて最大で0.3%低下した。一方、日本の10年債利回りは最大で0.1%の上昇だった(図表2参照)。日本の10年債利回りについては、日銀が設定している上限の0.5%に接近したことから、さらなる上昇が限られた可能性はあるが、金利差米ドル優位縮小への影響としては米金利低下のそれが大きかったと言えるだろう。

それにしても、日銀がYCC(イールドカーブ・コントロール)政策の中で設定している10年債利回りの上限を拡大ないし撤廃した場合は、円金利上昇とそれに伴う日米金利差米ドル優位縮小となる可能性は高い。ではそれは、どの程度の円高をもたらすだろうか。

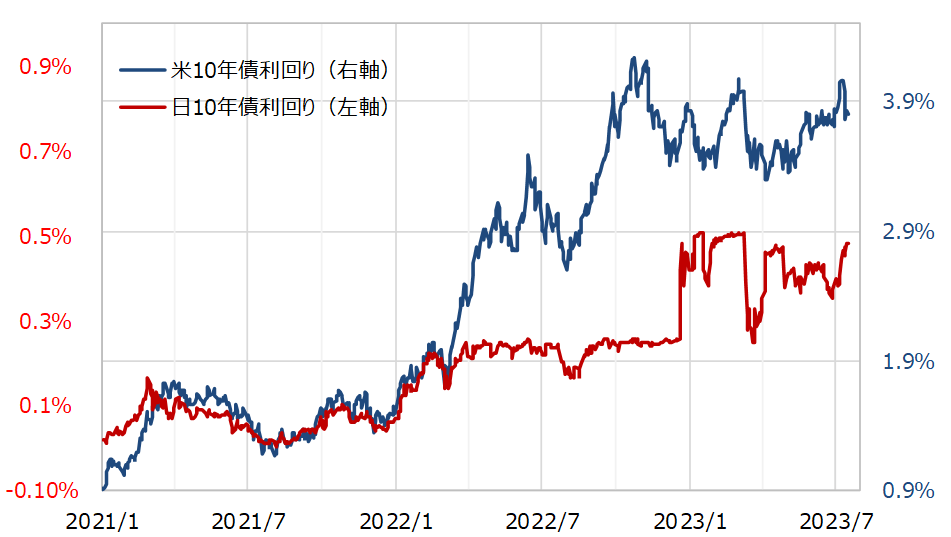

基本的に、日本の10年債利回りは米10年債利回りに連動する傾向が強い。ただ、2022年春以降、日銀が10年債利回りに上限を設定したことから、両者はかい離するところとなった(図表3参照)。

仮に、日銀が上限を設定せず、米10年債利回りへの連動が続いていたなら、足元の日本の10年債利回りは0.7~0.8%程度で推移していた可能性がありそうだ。その意味では、日銀が上限の拡大ないし撤廃に動いたなら、日本の10年債利回りは0.7~0.8%程度まで上昇するという見通しが基本ではないか。

その場合、普通なら日本の金利上昇に連れて米金利も上昇する可能性が高いだろう。ただ金利差が大きく拡大するケースとして、米10年債利回りが足元の3.8%程度で横這うことを前提にすると、日米10年債利回り差米ドル優位は3~3.1%程度へ縮小する見通しになる。これを、図表1で見た最近の米ドル/円との関係に重ねてみると、米ドル安・円高は135円割れを目指す可能性がありそうだ。

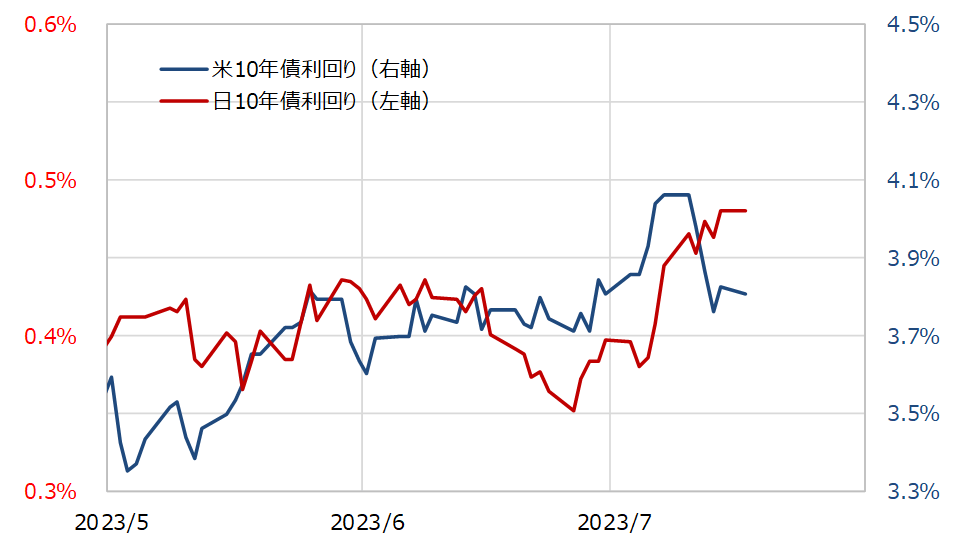

仮に日銀が10年債利回りの上限を見直したとして、日本の10年債利回りが現在の上限である0.5%を大きく上回る0.7~0.8%前後の水準で推移するだろうか。最近の日米金利の関係を前提にすると、日本の10年債利回りが0.5%以上の水準で推移するためには、米10年債利回りが4%を大きく上回る必要がありそうだ(図表4参照)。

最近の米金利の状況からすると、米10年債利回りが4%を大きく上回る可能性は低いのではないか。仮に米金利の上昇が限られ、むしろ低下傾向となるようなら、それに連れる形で日本の10年債利回りも、日銀の上限見直し後の急騰が一段落した後は低下する可能性もあるのではないか。そうであれば、日銀の金融政策見直しに伴う円高も円安へ戻す可能性が出てきそうだ。