米ドル/円と米金利、そして株価との関係

2023年に入り、一時130円を大きく割り込んだ米ドル/円だったが、その後は145円まで反発した。そして、最近にかけて140円程度まで米ドル安・円高に戻ってきた(図表1参照)。果たして、米ドル高・円安の流れは、145円で終わりだったのか。

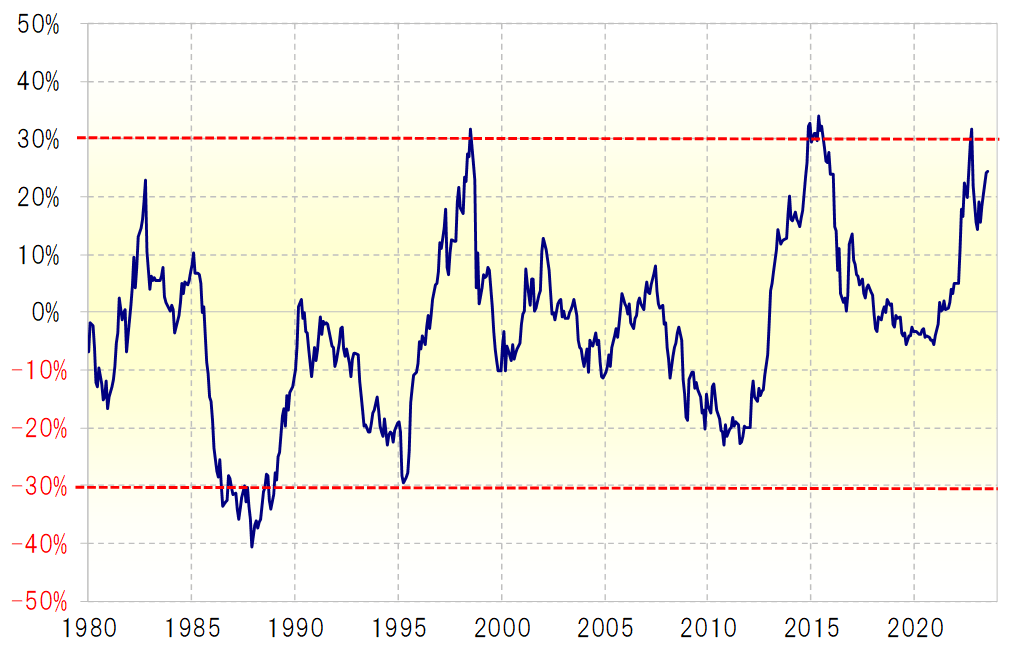

米ドル/円が145円まで上昇したことで、過去5年の平均値である5年MA(移動平均線)を2割以上と大きく上回った(図表2参照)。

1980年以降で、今回のように米ドル/円が5年MAを 2割以上上回ったのは4回しかなかった。その意味では、最近もかなり米ドルの中長期的な「上がり過ぎ」懸念が強くなっていた可能性がありそうだ。そのため、米ドル高・円安は、いつ終わってもおかしくない段階を迎えているのかもしれない。

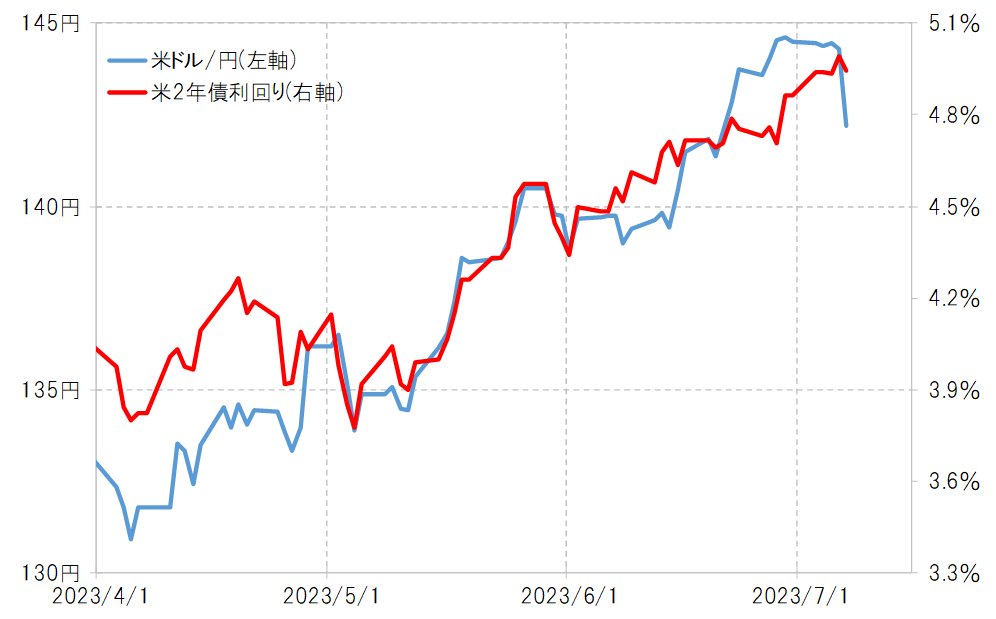

ただし、米ドル/円は、これまで米金利との連動性が強かった(図表3参照)。そんな米金利、特に金融政策を反映する短中期金利は、6月のFOMC(米連邦公開市場委員会)で追加利上げが示唆されたことで上昇傾向が続いた。それにもかかわらず、米ドル高・円安から、米ドル安・円高へ急変することはあるだろうか。

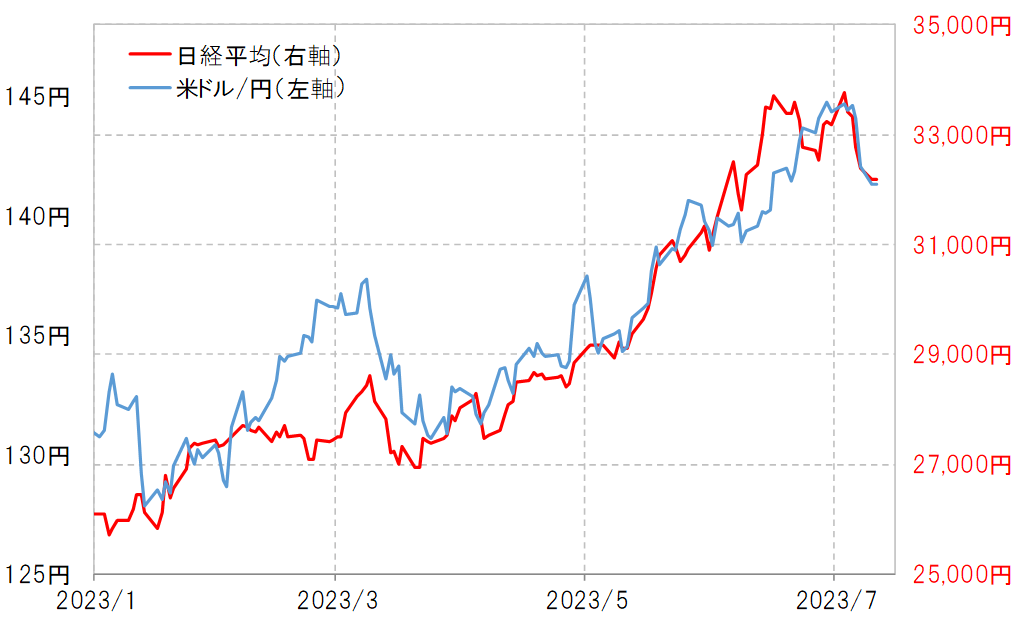

7月にかけて、米金利上昇傾向の中で米ドル反落となったことを説明できるのは、日経平均など日本株の下落だった(図表4参照)。この関係がこの先も続くなら、米ドル/円の行方は日本株次第ということになる。

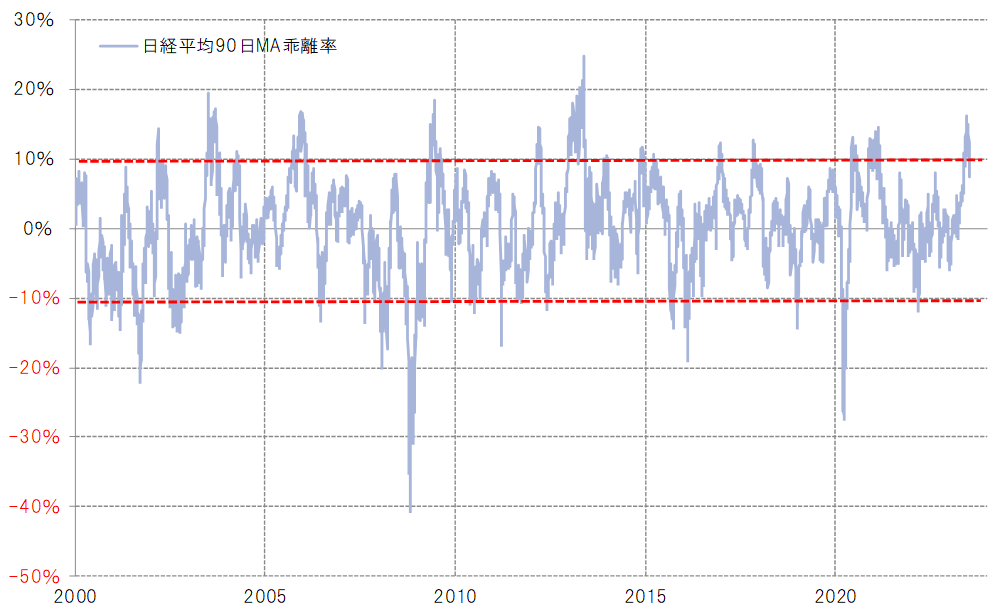

7月に入ってから日本株が大きく下落したのはなぜか。その主因は、さすがに6月にかけて大きく上昇したところで、短期的な「上がり過ぎ」懸念が強まったことの反動が入った影響が大きかったのではないか(図表5参照)。

以上を整理してみる。FRB(米連邦準備制度理事会)はさらに0.25~0.5%利上げする見通しのため、米金利は上昇傾向が続きそうだ。そうした中でも、米ドル高・円安がすでに145円で終わったということになるかは、日本株の動向が鍵を握ることになるだろう。