2ヶ月連続で見方が割れるRBA会合

RBAは4月に利上げを見送ったものの、5月には再開。そして6月も政策金利据え置きとの見方もあった中で、結果的には2ヶ月連続の利上げとなった。今回も、前月に続いて利上げと据え置きで見方が分かれる中で行われる金融政策決定会合となったが、このところの豪ドル/円は日豪金利差とほぼ連動してきたので、基本的には金融政策決定会合の結果を受けた豪州金利の動向に対して素直に反応する可能性が高いのではないか(図表1参照)。

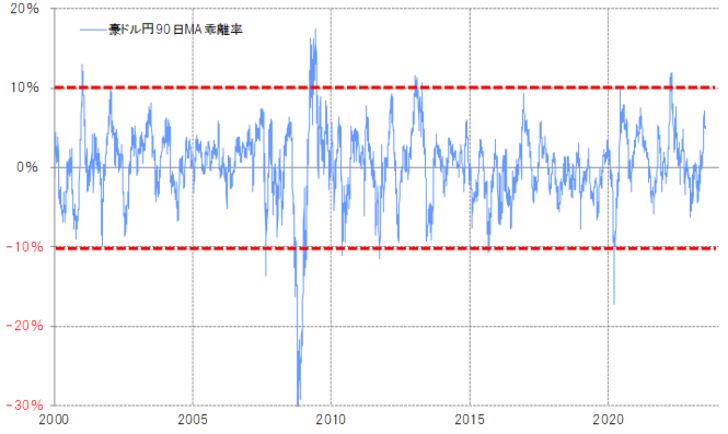

豪ドル/円は、前回RBAが見送り予想もあった中で、結果的に利上げを行うとそれをきっかけに一時は97円台後半まで上昇した。ただこの時点で、90日MA(移動平均線)かい離率はプラス7%以上に拡大した(図表2参照)。

経験的には、同かい離率がプラス10%に近付く中で、短期的な「上がり過ぎ」懸念が強まる。その意味では、7月4日にRBAが利上げを決定し、それを受けて豪ドル/円が上昇に向かった場合でも、6月の豪ドル高値を大きく上回るようなら、短期的な「上がり過ぎ」懸念が強まる可能性はありそうだ。

次に、5年MAかい離率から、中長期的な豪ドル/円の評価について考えてみよう。豪ドル/円の5年MAかい離率は、6月末の段階でプラス17%以上に拡大した(図表3参照)。2000年以降で見ても、同かい離率がプラス20%以上に拡大したのは3回しかなかったことを考えると、足元でも豪ドル/円は中長期的な「上がり過ぎ」懸念が強くなっている可能性がありそうだ。

以上、豪ドル/円の金利差との関係や移動平均線との関係を見てきたが、それらを整理すると、7月4日にRBAが3ヶ月連続利上げを決定し、豪州金利が上昇するなら、それに連れて豪ドル/円もこの間の豪ドル高値更新に向かう可能性はあるだろう。ただその場合は、短期的にも中長期的にも、豪ドル「上がり過ぎ」懸念が強まる可能性が高いだけに、豪ドル高の持続性には自ずと限度があるのではないか。