株高局面では円安阻止も鈍い?

米ドル高・円安が140円を超えてきたことで、米ドル/円は過去5年の平均値である5年MA(移動平均線)を2割以上上回ってきた。こんなふうに5年MAを2割以上上回る米ドル高・円安となったのは、1990年以降ではこれまで3回あった。

このうち2回、1998年と2022年にかけて展開した米ドル高・円安局面では、米ドル/円が5年MAを2割上回る前後から米ドル売り・円買いの為替市場介入が始まっていた。一方で2015年にかけて展開した米ドル高・円安局面だけは、最後まで米ドル売り・円買い介入は行われなかった(図表1参照)。

円安阻止介入が行われた2回と行われなかった1回の違いの1つに、株価との関係があった。前者では円安が広がる中で株安が起こっていたのに対し、後者は円安と株高の同時進行が起こっていた。以上から想像されるのは、株安局面では円安阻止に動きやすく、株高局面では円安も容認されやすかった可能性だが、以下で個別にみて見よう。

1998年にかけて展開した円安(図表2参照)

これは、1997年後半から大手の金融機関の経営破綻も相次ぐなど「日本売り」と呼ばれた中で起こった。こうした中での株安・円安は、日本からの資本流出も懸念されたことから、円安阻止介入も5年MAから2割以上の米ドル高・円安となる前に始まるという比較的早い対応となった。

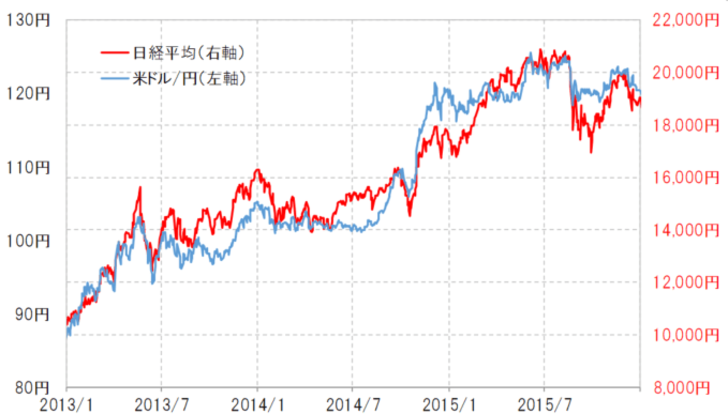

2015年にかけての円安(図表3参照)

これは「アベノミクス円安」と呼ばれた。安倍政権の経済政策、アベノミクスの柱である大胆な金融緩和と、それを受けた円安によってデフレからの脱却を目指したことから株価も大幅高となった。以上から分かるように、当時の円安は金融緩和とともに、アベノミクスの目標である脱デフレを達成するための前提条件となっていたことから、結局円安阻止介入は最後まで行われなかった。

2022年にかけて展開した円安(図表4参照)

これは、まだ記憶に新しい1990年以来約32年ぶりに150円を超える米ドル高・円安となった出来事だ。米インフレ対策の大幅利上げを受けた米ドル高、その結果としての円安という面が強かったと考えられる。日本でも物価高が広がる中でそれを後押しする「悪い円安」との不満は強く、米ドル高・円安が145円に達し、5年MAを2割以上上回ってきたところで約10年ぶりの為替介入が始まった。

以上、最近のように米ドル高・円安が5年MAを2割上回ってきた1990年以降の過去3回のケースについて見てきた。株価との関係で言えば、最近の場合はこれまでのところ株高と円安の同時進行となっており、2015年にかけてのアベノミクス円安局面に近いと言えるだろう。株安より株高の方が、円安に対しても不満は目立ちにくい面はありそうだ。

ただし、アベノミクス円安において脱デフレといった政策目標達成のために金融緩和と円安が前提条件となっていた点が、今回は全く異なる。特に今回はインフレが続いていることから、円安のデメリットは意識されることになるだろう。