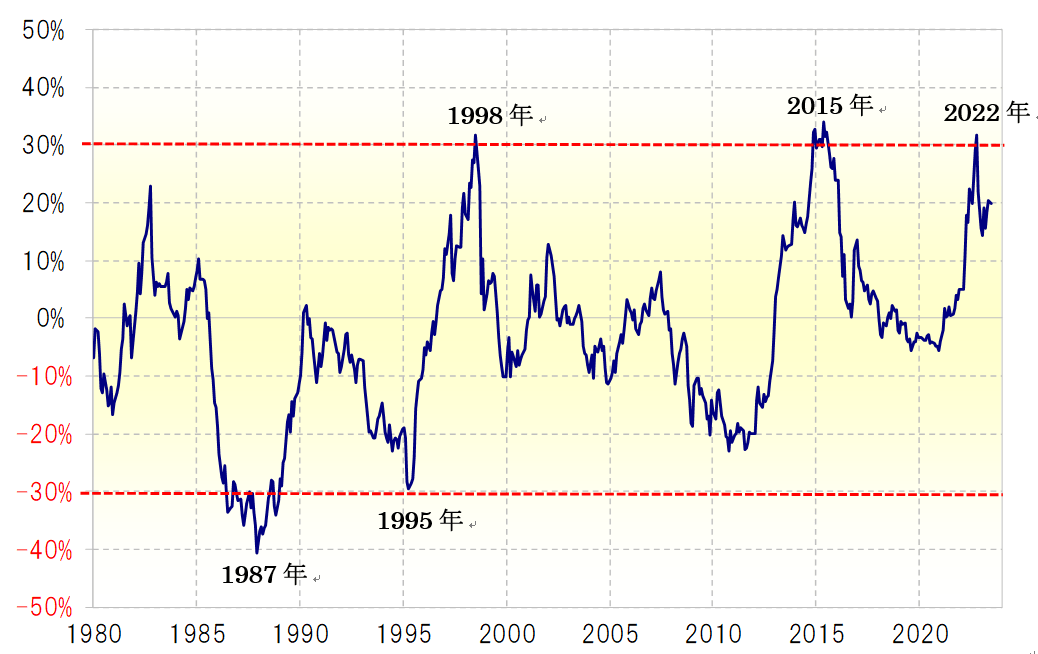

限界に達した円安

米ドル/円は2022年10月、151円で上昇一巡となった。これを5年MAとの関係で見ると、5年MAを3割上回ったところで上昇は終了したことになる(図表1参照)。1980年以降で確認する限り、米ドル/円はこれまでも5年MAを3割上回ったところで上昇が一巡してきた。その意味では、5年MAを3割上回ったところが、米ドル/円上昇の限界であり、今回も限界に達したため、米ドル/円上昇は終了したと考えられる。

これは下落方向でも基本的には同じだ。1987年は5年MAを4割以上下回ったものの、それを含めても1980年以降で米ドル/円が5年MAを3割以上下回ったのは2回しかなかった。以上を踏まえると、過去5年の平均値である5年MAから±3割以上かい離した動きは、基本的に円安、円高の限界圏となってきたと言えそうだ。

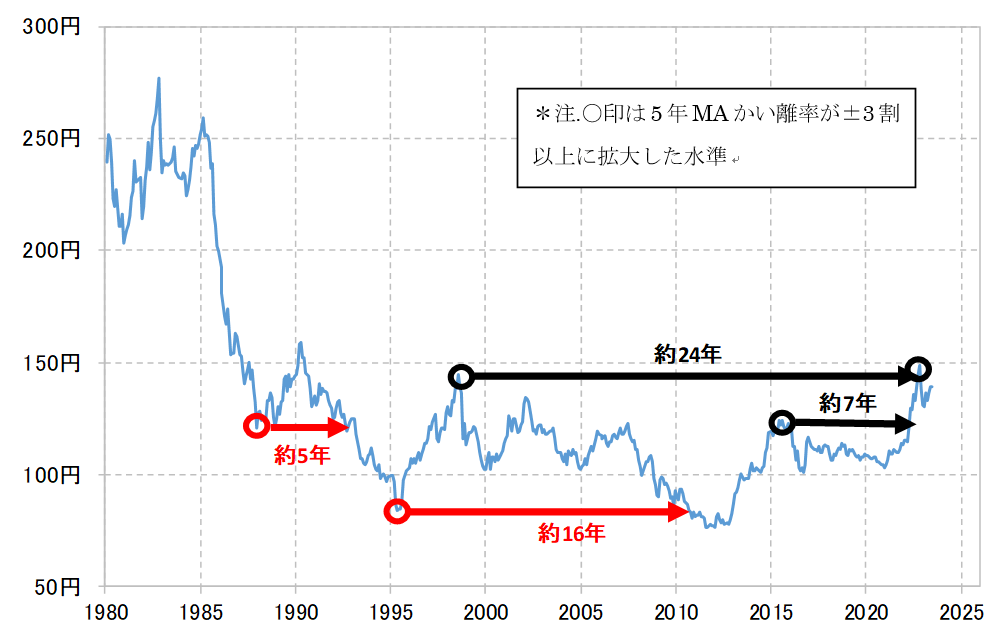

こんなふうに円安、円高の限界に達した動きは、1980年以降の40年余りでもこれまで5回しかなく、決して頻繁に起こるものではなかった。ちなみに、5年MAから±3割以上かい離して記録した水準の更新には、5~24年も要していた(図表2参照)。これを参考にすると、2022年10月に5年MAを3割上回ることで記録した151円の更新は、最短でも2027年以降といった見通しになるだろう。

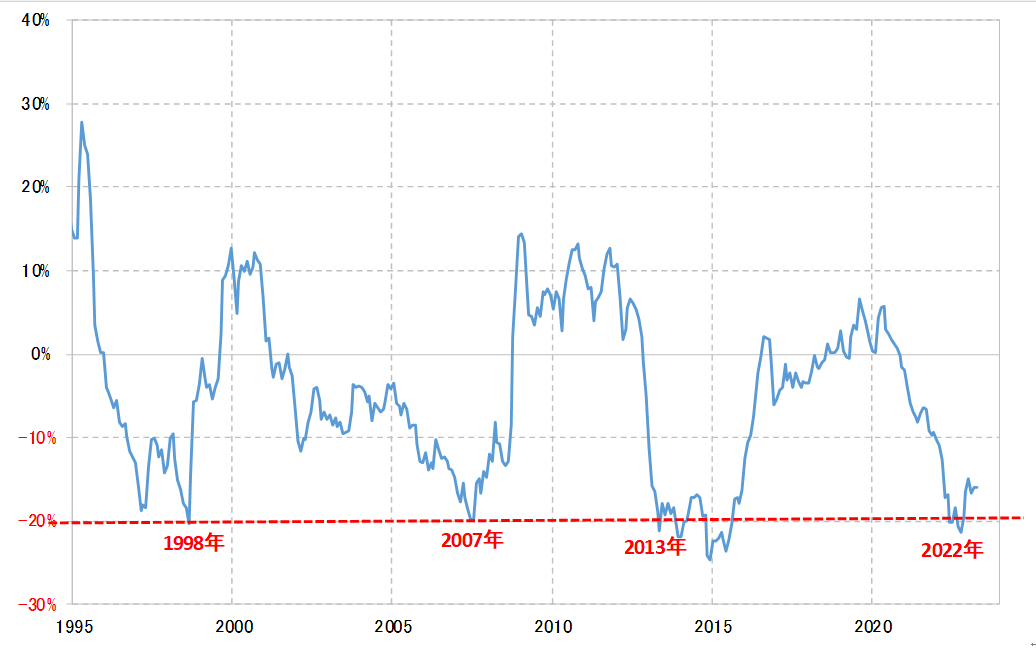

次は、円の総合力を示す実質実効レートについて見てみよう。1995年以降で見ると、円の実質実効レートには、5年MAを2割下回ると下落が一巡するパターンがあった。ちなみに、2022年10月に151円で米ドル高・円安は終了したが、この時の円の実質実効レートは、5年MAを21%下回ったところだった。以上からすると、5年MAを円の実質実効レートが2割以上下回ると円安の限界圏となっていたようだ(図表3参照)。

出所:日銀及びリフィニティブ社データよりマネックス証券が作成

出所:日銀及びリフィニティブ社データよりマネックス証券が作成

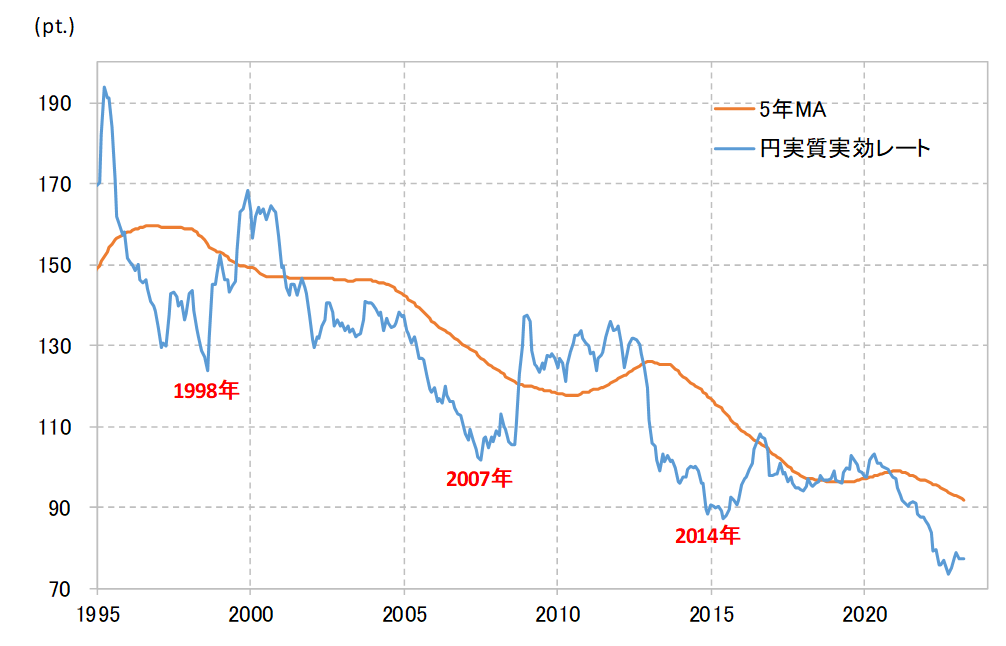

このような定義の円安の限界に達した水準を更新するまでにも、やはり長い時間を要していた。1995年以降で見る限り、円の実質実効レートが5年MAを2割以上下回り円安の限界に達した水準を更新するまでには最短でも7年以上かかっていた(図表4参照)。これを参考にすると、2022年10月に記録した円の実質実効レート安値更新は、早くても2029年以降といった見通しになるだろう。

円安の限界に達した水準の更新は、米ドル/円で見ても実質実効レートで見ても長い時間を要してきた。今回の米ドル高・円安は、米インフレ対策の大幅利上げに主導された面が大きかったとみられ、その意味では米利上げが終わるまでは米ドル高・円安が続く可能性はあるだろう。そうであっても、151円を更新するのは簡単ではなさそうだ。