長期化する米金利の「膠着相場」

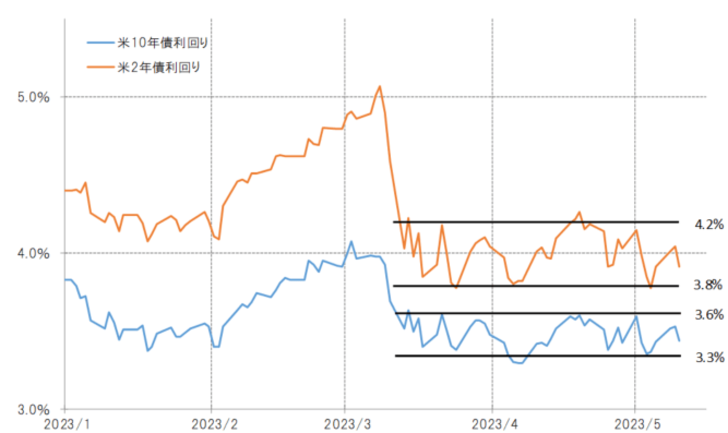

米金利が方向感に乏しく狭い範囲で推移する「膠着相場」と言えそうな状況が、すでに約2ヶ月と長く続いている。金融政策を反映する米2年債利回りは3.8~4.2%中心、そして長期金利の10年債利回りは3.3~3.6%中心で一進一退を繰り返してきた(図表1参照)。

このように「膠着相場」が長く続いた場合、普通は相場のエネルギーが蓄積することから、レンジを抜けると溜まったエネルギーの発散により、それまでから一変し、一方向へ大きく動き出すことが多い。米金利の影響を大きく受ける米ドル/円の行方を考える上でも、重要な手掛かりになりそうだ。では、この先「膠着相場」が終わった場合、米金利はどちらの方向に動く可能性が高いだろうか。

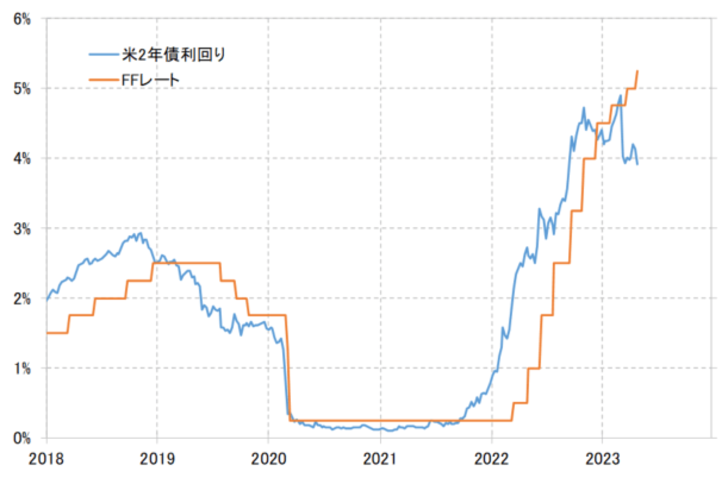

まずは、米金利が「膠着相場」を上放れる可能性について考えてみよう。米2年債利回りは、政策金利のFFレートを大幅に下回った状況が続いている(図表2参照)。基本的に金融政策の影響を受ける金利としては異例の状況と言っても良いだろう。普通に見ると、FFレートが早期に引き下げられることを先取りした動きと考えられるが、FRB(米連邦準備制度理事会)は今のところ年内の利下げの可能性を否定しているため、その意味では米2年債利回りは「下がり過ぎ」の可能性がある。

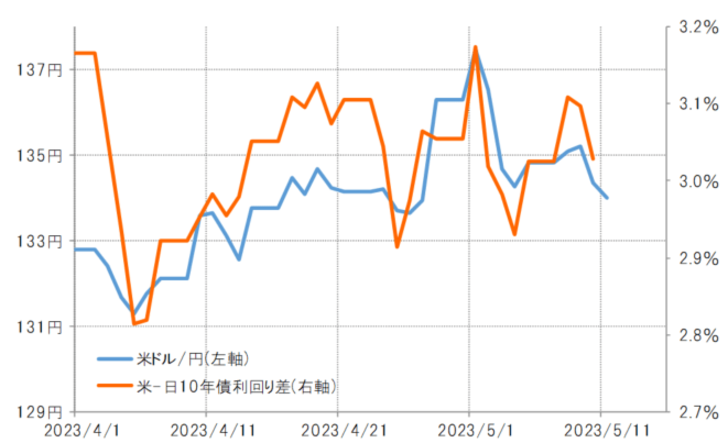

このままFRBの早期利下げ否定の姿勢が変わらないのなら、「下がり過ぎ」修正で米2年債利回りは「膠着相場」を上放れる可能性があるだろう。米2年債利回りがこの間のレンジ上限である4.2%を大きく上回る動きに向かった場合、最近の関係を前提にすると米ドル/円は年初来の米ドル高値を更新し、138円以上に上昇する見通しになる(図表3参照)。

今度は、米金利が「膠着相場」を下放れる可能性について考えてみよう。米10年債利回りは、3月に金融システム不安が浮上したことをきっかけに大きく低下した。信用収縮により米景気が減速、さらには後退(リセッション)に向かう可能性を織り込んだ動きということだろう。それでも、これまでのところ米10年債利回りは3.3%を大きく割り込むまでには至っていない。では今後も米10年債利回りが3.3%を完全に下回る動きに向かう可能性はないだろうか。

米景気の先行き悪化シナリオとは別に、ここにきて米金利低下リスクとして気になってきたのが米債務上限問題だ。米政府と議会が債務上限の拡大で合意しないと、米国債は実質的にデフォルト(債務不履行)に陥る可能性がある。この場合、米国債価格が急落、利回りは急騰となることも考えられる。ただ似たようなことが現実化した2011年の場合は、株価が急落する中で米10年債利回りなどは低下に向かった。

米10年債利回りがこの間のレンジ下限の3.3%割れに向かった場合、日本の10年債利回りはこのところ0.4%台での推移となっているので、それを前提にすると日米10年債利回り差米ドル優位は2.9%以下へ縮小する見通しになる。これを最近の関係に合わせると、米ドル/円は133円を大きく下回る動きに向かうといった見通しになる(図表4参照)。