2014年の高値更新で注目=ユーロ/円

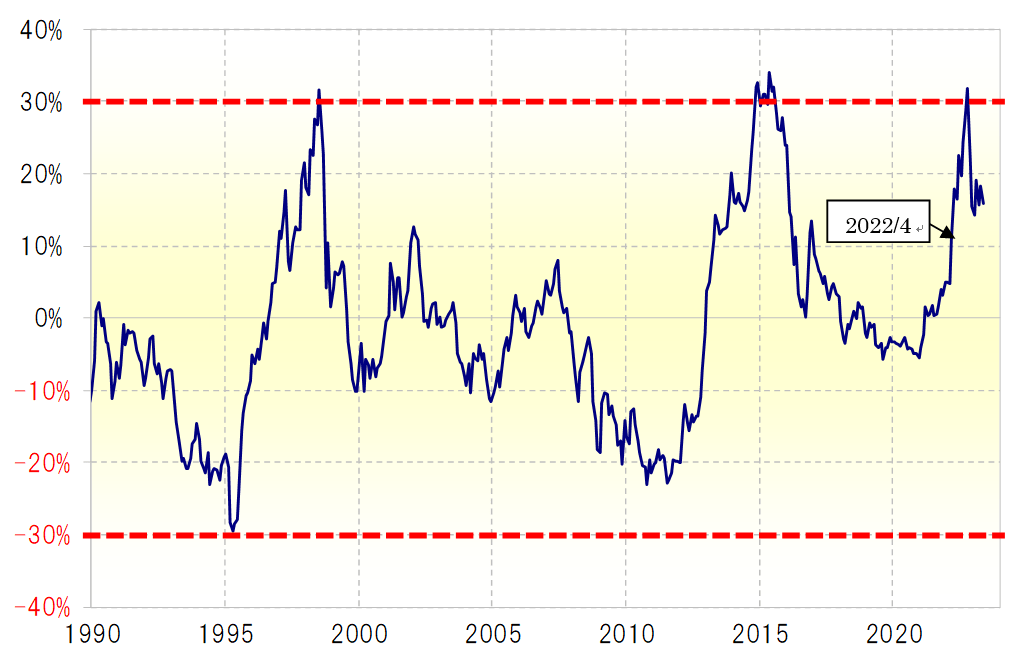

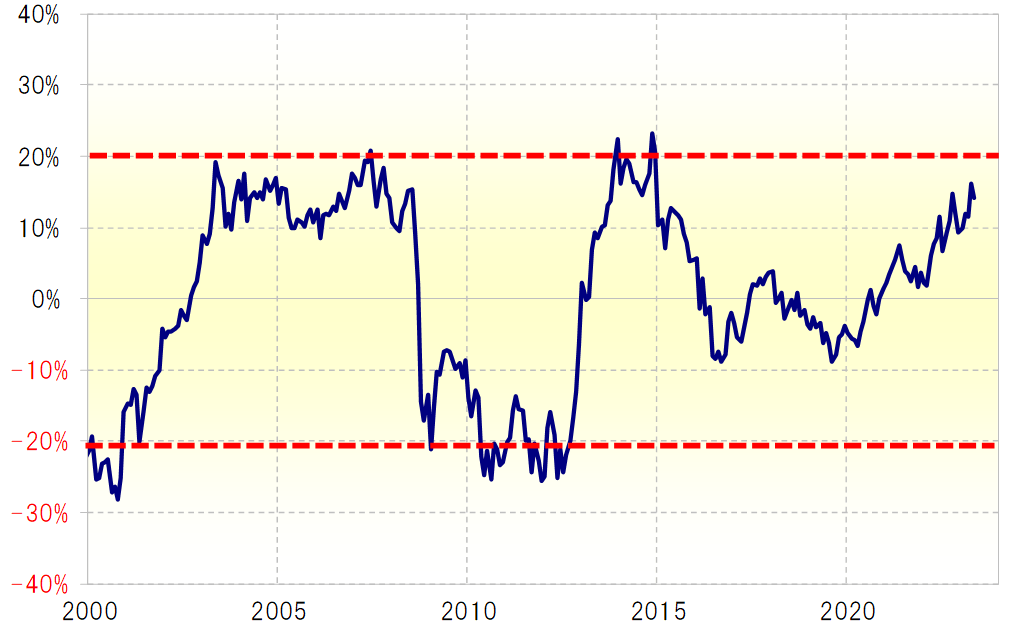

2022年4月に、米ドル/円が2015年に記録した高値、125円以上に上昇した時、5年MA(移動平均線)かい離率は13%程度だった(図表1、2参照)。米ドル/円の5年MAかい離率は過去に何度か30%程度まで拡大したこともあったので、その意味では2022年に125円を上回り始めたところでも、「上がり過ぎ」懸念が強いというほどではなかった。

実際にその後、米ドル/円は151円まで続伸。5年MAかい離率は過去の「上がり過ぎ」限界となっていた30%以上に拡大したところで、この歴史的米ドル高・円安も一段落となった。

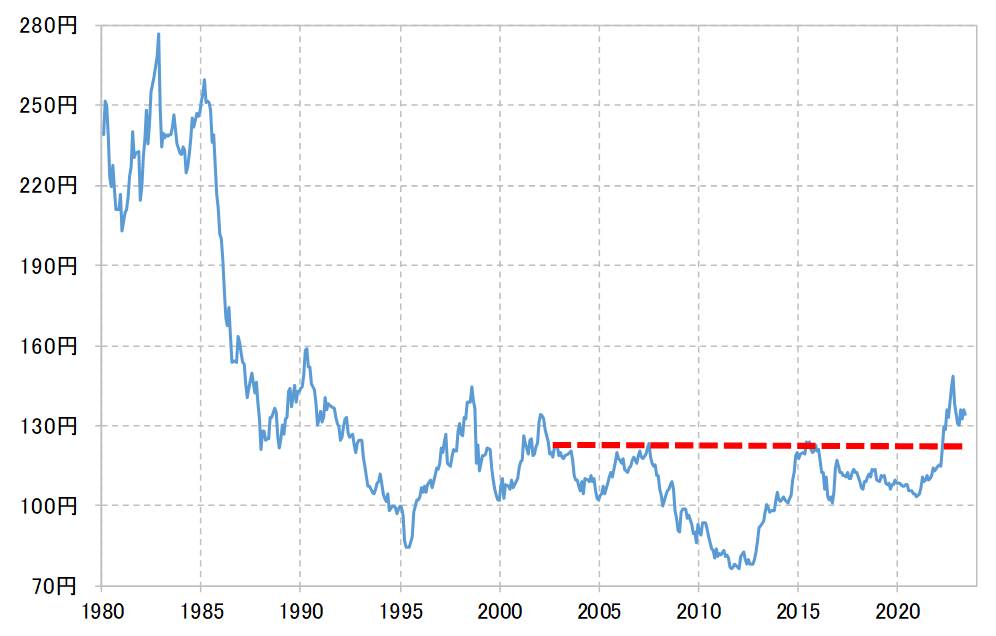

では、ユーロ/円の5年MAかい離率はどうか。ユーロ/円の5年MAは足元で130円程度なので、150円を上回ると同かい離率は15%以上に拡大する計算になる(図表3、4参照)。数字だけで比べると、上述のように米ドル/円が2015年の高値を更新した時を僅かに上回っているものの、大きな差はない。

ただし、これまでの実績を見ると、ユーロ/円の5年MAかい離率は概ね±20%の範囲内で上下動してきた。米ドル/円の5年MAかい離率が概ね±30%の範囲内で上下動してきたことと比べると変動幅は狭い。そういったこれまでの実績を前提に考えると、すでにユーロ/円は「上がり過ぎ」の限界に接近しているため、さらなる上昇余地には限度があるようにも見える。

ちなみに、5年MAを130円として、それを2割上回る水準は156円。以上のことから、これまでの実績を前提にする限り、160円に向かうようなことがあれば「上がり過ぎ」懸念がかなり強まる見通しだ。

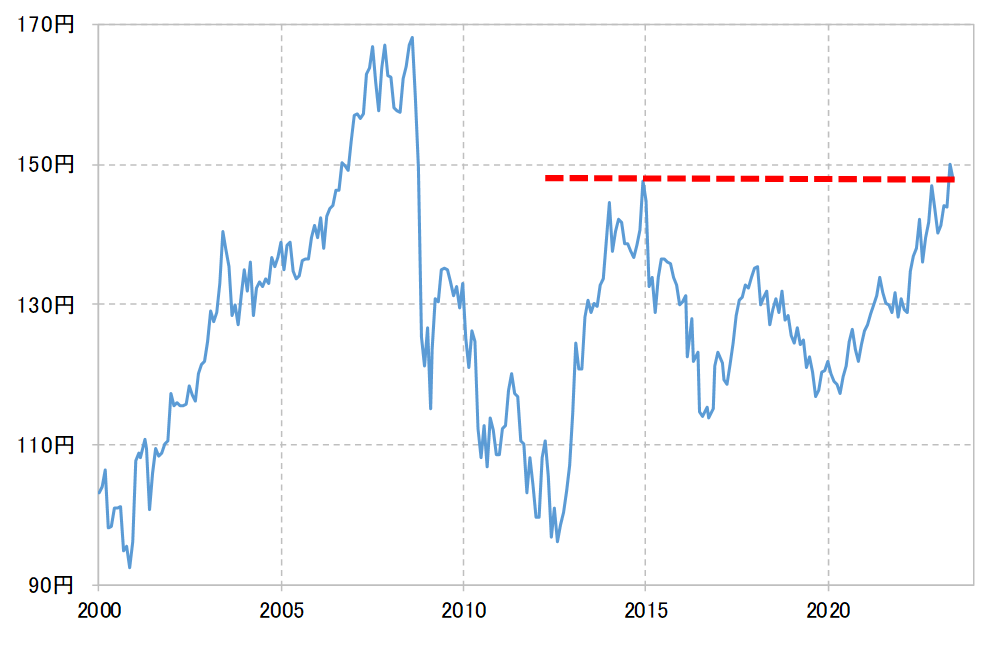

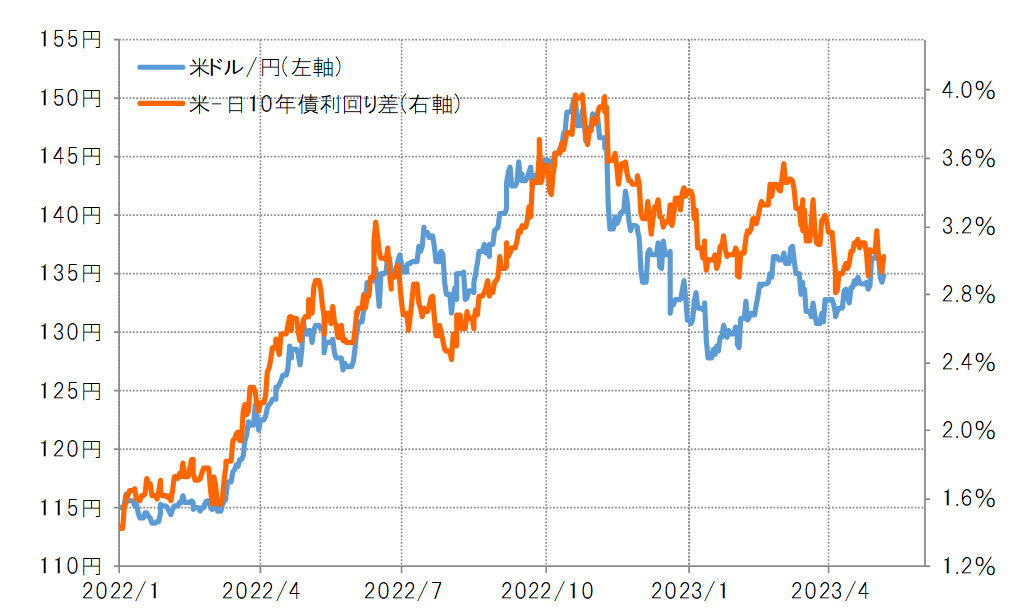

今度は別のアプローチで考えてみる。米ドル/円が2022年に150円以上に上昇し、「歴史的円安」となった動きは、基本的には米金利上昇に伴う日米金利差米ドル優位で正当化されたものだった(図表5参照)。

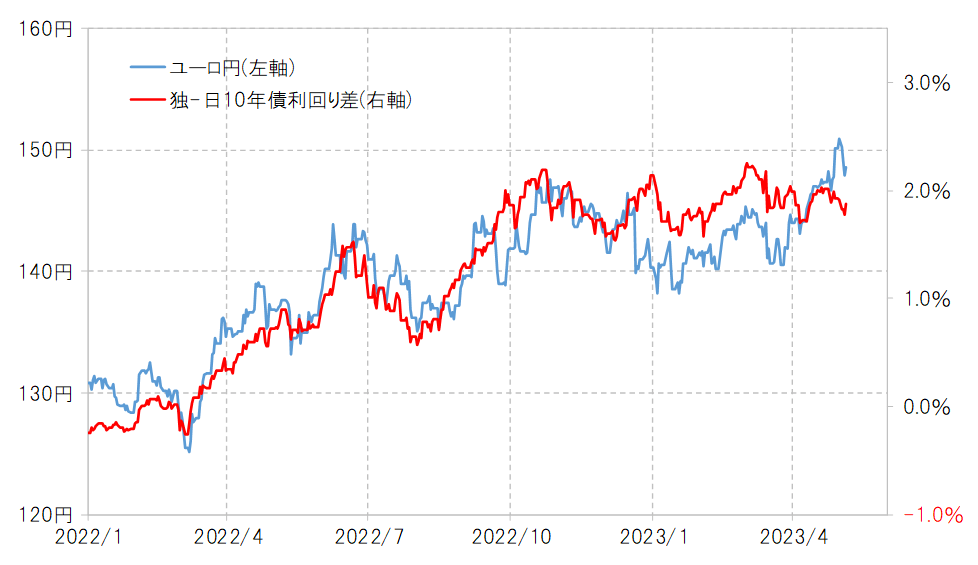

では、ユーロ/円はどうか。日独10年債利回り差ユーロ優位は、過去半年程度にわたり一定の範囲内の一進一退が続いてきた。最近にかけてユーロ/円が2014年の高値を更新した動きは、金利差からのかい離が目立つものだった(図表6参照)。以上を踏まえると、ユーロ/円が一段と上昇し、2008年の169円に迫る「歴史的円安」に向かうかは、金利差ユーロ優位拡大の追随があるかも1つの目安になるのではないか。

【図表6】ユーロ/円と日独10年債利回り差(2022年1月~)