米金利低下は限られる可能性

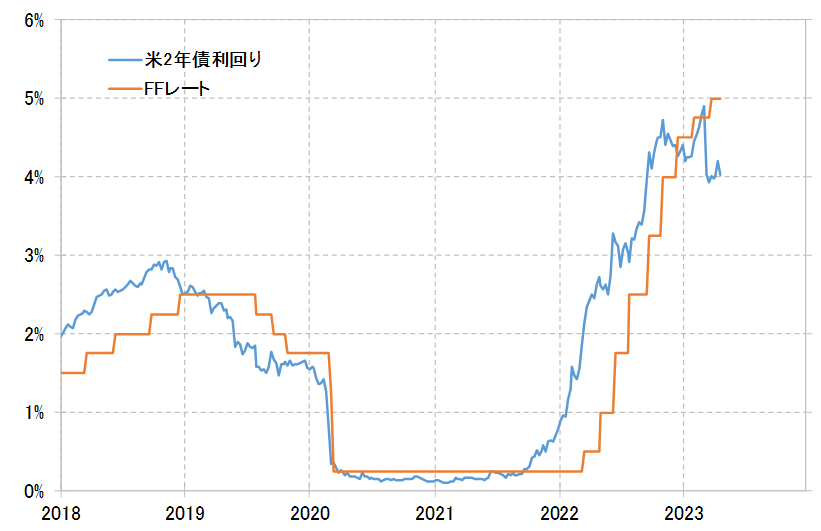

米金利のうち、金融政策を参考にして変動する米2年債利回りは、現在5%まで引き上げられている政策金利、FFレートの誘導目標上限を一時は1%以上大きく下回った(図表1参照)。早期にFFレートが大幅に引き下げられることを先取りした動きと言えるだろう。

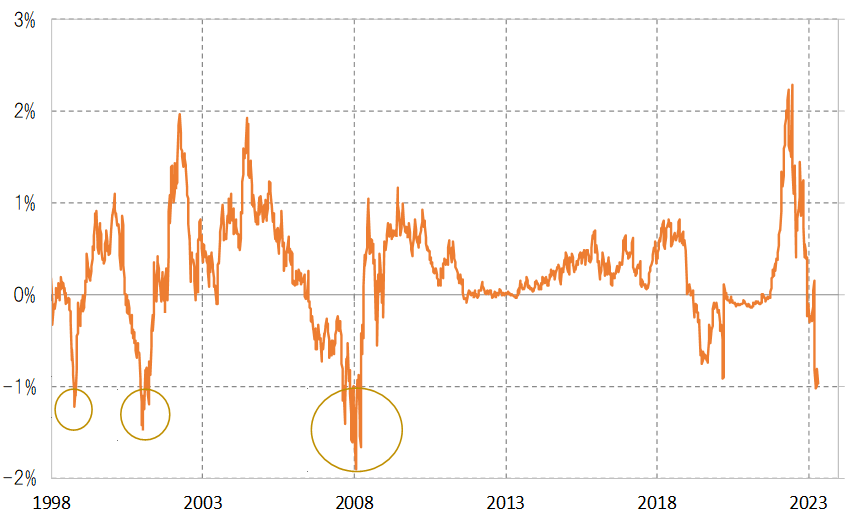

1998年以降の過去の状況を振り返ってみると、米2年債利回りがFFレート誘導目標上限の1%以上を下回ったことは1998年10月、2001年1月、そして2008年1月の3回しかなかった。(図表2参照)。この3回に共通したのは、利下げ局面の初期段階ということだった。

以上から想像されるのは、利下げ開始を催促する形で米2年債利回りが大きく低下する。それを追認するようにFFレートの引き下げが始まることで、米2年債利回りとFFレートのマイナス方向へのスプレッド拡大は一巡、縮小に向かったということではないか。

今回のFOMCで早期利下げの可能性が出ない以上、米2年債利回りの低下は限られる可能性

今回、FFレートの誘導目標上限は5.25%に引き上げられる見通しとなっている。その意味では、米2年債利回りが4.25%以下なら、スプレッドはマイナス1%以上に拡大する計算だ。では米2年債利回りが一段と低下し、スプレッドがマイナス方向へさらに拡大する可能性はあるだろうか。

今のところ、今回のFOMCで注目されているのは利上げ「打ち止め」の示唆があるかというところまでで、早期の利下げの示唆はほとんど予想されていないのではないか。これまでの経験では、米2年債利回りがFFレートを1%以上と大幅に下回るのは、早期利下げに現実味が出てきた局面だった。金融政策を参考に変動する米2年債利回りが、早期の利下げに現実味のない中で、FFレートを大幅に下回るのも考えにくそうだ。そう考えると、今回のFOMCで早期利下げの可能性が出ない以上、米2年債利回りの低下は限られる可能性が高いのではないか。

金利低下トレンドへ転換する条件

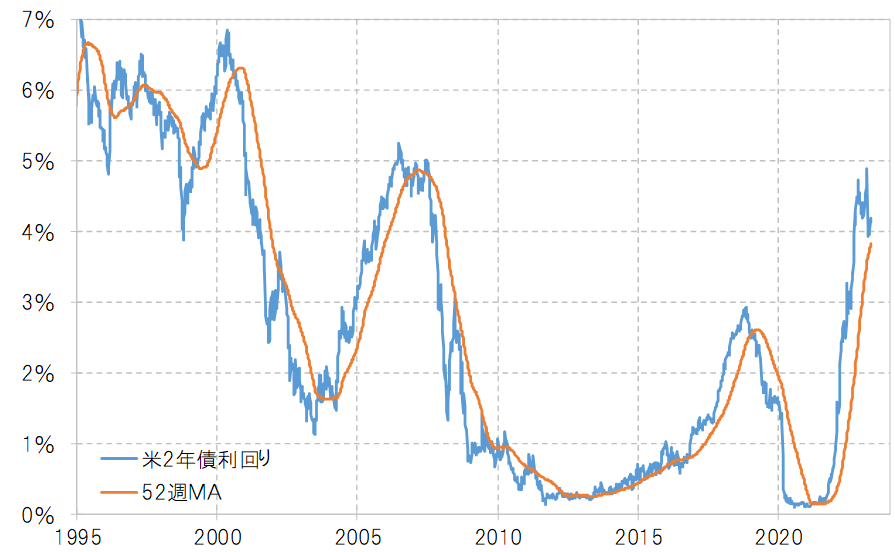

米2年債利回りは、トレンド判断で参考になる52週MA(移動平均線)が足元で3.8%程度で、その近辺まで既に低下した(図表3参照)。経験的には、米2年債利回りが52週MAを大きく割り込むのは、金利低下トレンドへ転換し、一段の金利低下見通しが広がる局面だ。

一般的に考えたら、それにはやはり早期利下げ見通しが必要で、利上げ「打ち止め」だけでは不十分ではないか。以上のように考えると、今回のFOMCが、今予想されている範囲内、「追加利上げ+利上げ打ち止め」にとどまるなら、米金利の低下は限られる可能性が高いのではないか。