120日MA、米金利との関係で考察

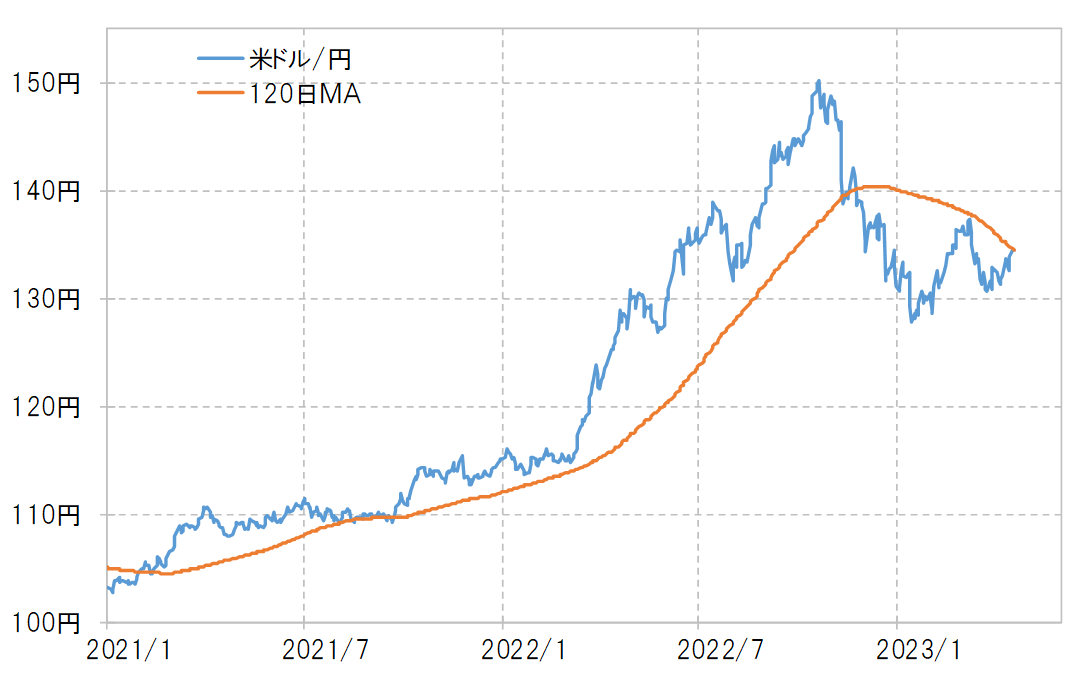

米ドル/円が2021年1月の102円から、2022年10月151円まで上昇した動きは、基本的に120日MA(移動平均線)でサポートされたものだった。ところが、その後2023年1月127円まで急落した動きは、この120日MAを大きく割り込むものだった(図表1参照)。

米ドル/円の上昇トレンドが展開する中で見られなかった120日MAを大きく割り込むという現象が起こったということは、トレンドが下落トレンドに転換した可能性を示した。

米ドル/円のトレンド、つまり継続的な動きが上昇から下落に転換したなら、基本的に1つのトレンドは1~2年以上は続くものなので、現在は2022年10月151円から始まった下落トレンドが展開している可能性が高いだろう。

下落トレンドが展開中でも、相場なので一時的にトレンドと逆行した動きが起こることはある。例えば、既に見てきた2021年1月から2022年10月にかけての米ドル/円の上昇トレンドにおいて、それと逆行した一時的な米ドル/円の下落は最大で120日MA前後まで起こっていた。これを参考にすると、現在の米ドル/円下落トレンドの中においても、それと逆行する一時的な上昇は最大の場合120日MA前後まであり得るという見通しになる。

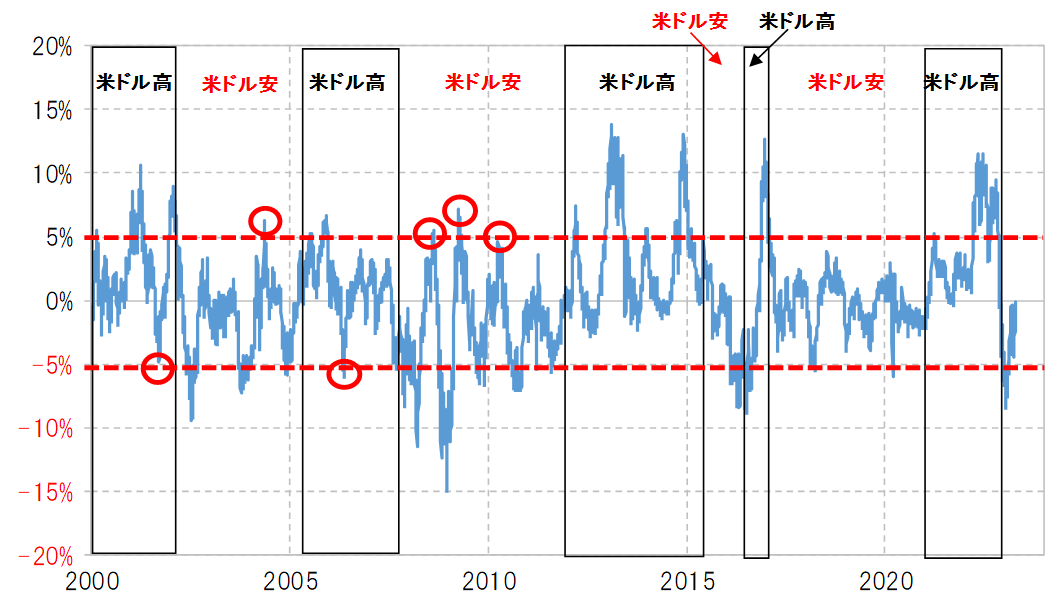

図表2は米ドル/円の120日MAかい離率だ。これを見ると、現在のような米ドル安・円高トレンドにおいても、それと逆行する米ドル高・円安は最大で120日MAを5%程度上回ることもあったことが分かるだろう。

米ドル/円の120日MAは4月17日現在で134.6円程度なので、これを5%上回る水準は141円という計算になる。以上からすると、あくまで米ドル/円の下落トレンドにおける一時的な上昇ではあるが、それが目一杯展開した場合、3月に記録したこの間の米ドル高値の137円を越える可能性もあるという見通しになるだろう。

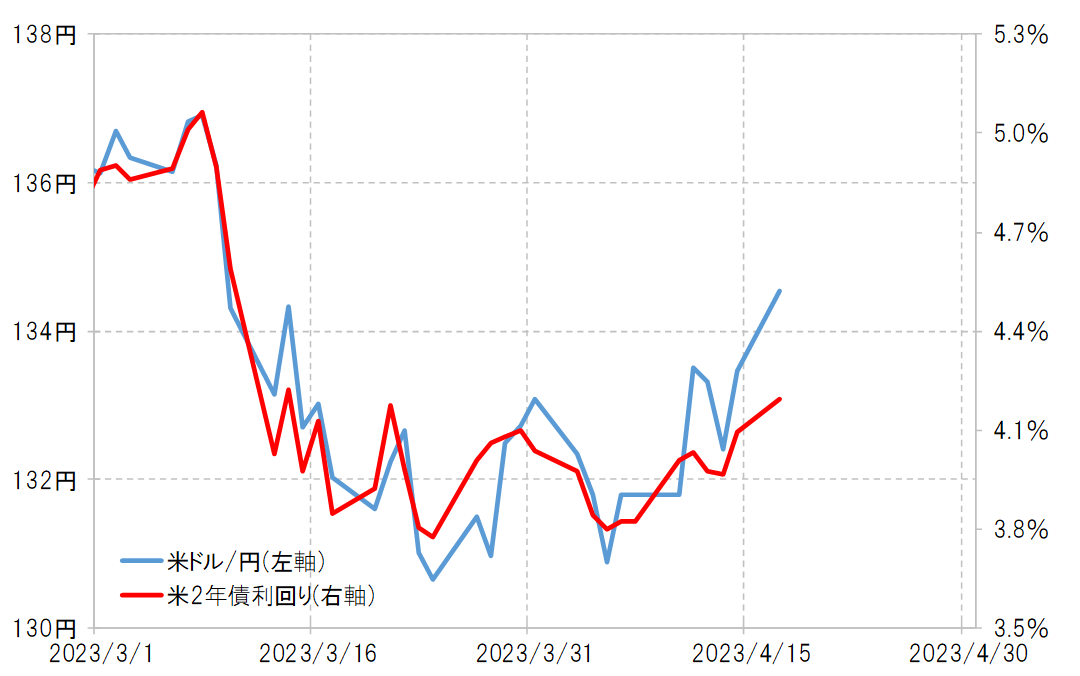

ところで、ここまでの米ドル/円の上昇をある程度正当化してきたのは米金利の上昇だ。例えば、金融システム不安の浮上を受けて一時3.7%程度まで低下した米2年債利回りは、今週に入り4%を大きく超えて反発した(図表3参照)。以上からすると、米ドル/円の下落トレンドと逆行する一時的な上昇がどこまで続くかを考える上でのもう1つの目安は、米金利がどこまで上昇するかということになるだろう。

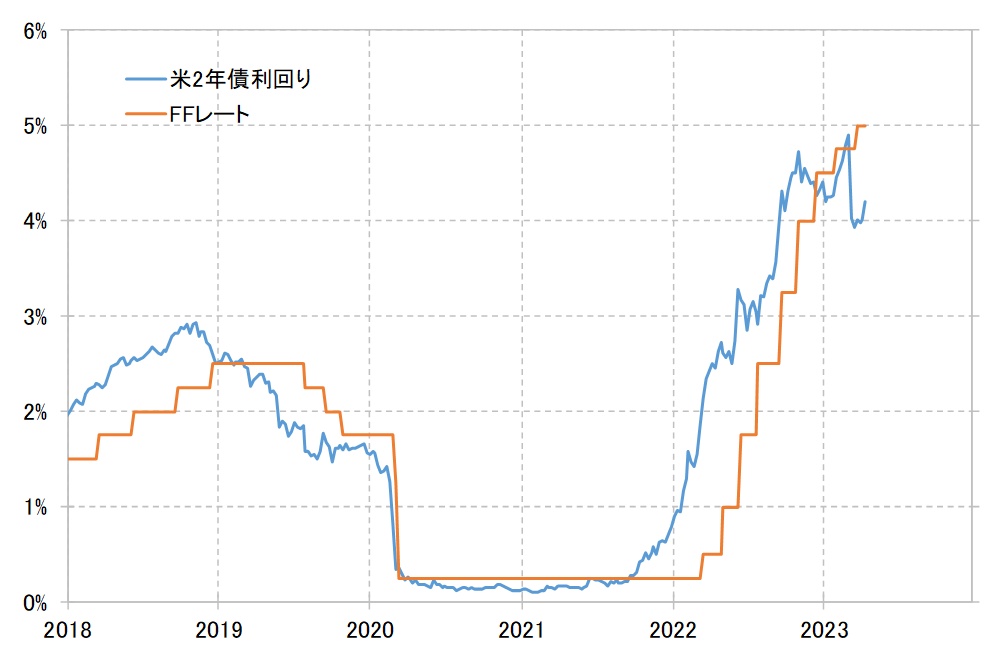

その米金利の中でも米2年債利回りは、基本的に金融政策を参考に動く。この間政策金利のFFレートを米2年債利回りは大きく下回る動きとなったが、これは3月以降の金融システム不安の浮上を受けて、早期にFFレートが引き下げられる、つまり米金融当局が利下げへ転換するとの見通しによるものだった(図表4参照)。

上述のように、今週にかけて米2年債利回りは反発したが、これはそのような早期利下げ見通しの修正を受けた動きと言えるだろう。現在FFレートの誘導目標は4.75~5%だが、これを5月には5~5.25%に引き上げると見られている。それをにらみながら、米2年債利回りがどこまでFFレートに接近するかが、米ドル高・円安の行方を考える上でのもう1つの手掛かりとなりそうだ。

とりあえず、3月以降の米ドル/円と米2年債利回りの関係を前提にすると、3月に記録したこの間の米ドル高値の137円まで米ドル高・円安に戻るためには、米2年債利回りは5%に近づくまで上昇する必要がありそうだ。