金利と株価のどちらが正しいのか?

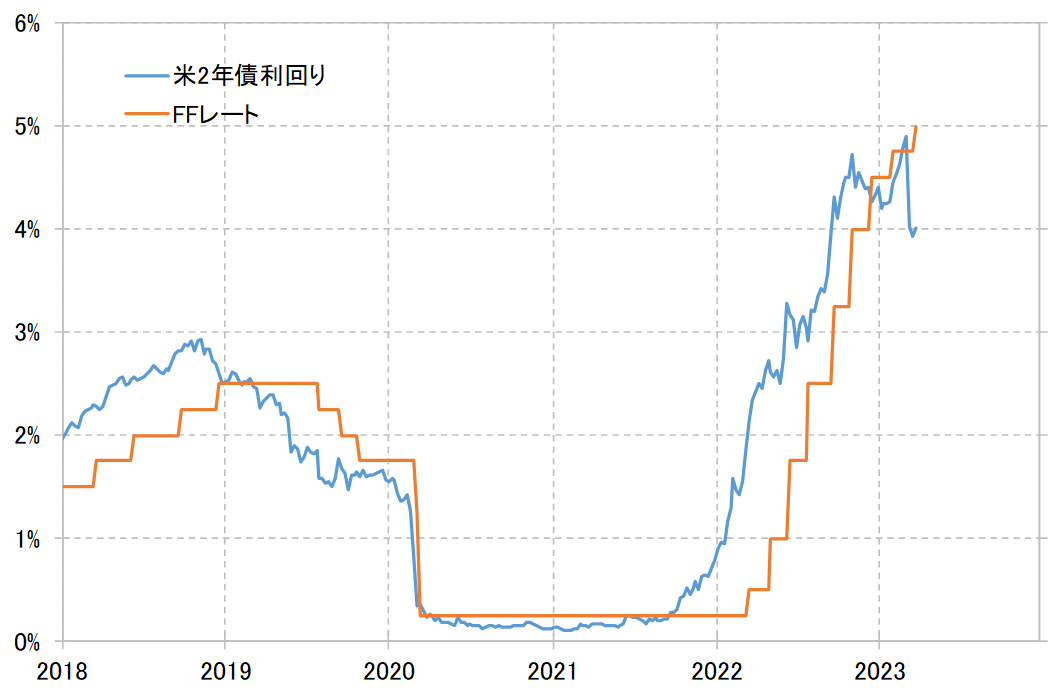

金融システム不安の拡大を受けて、米金利は大きく低下、2年債利回りは一時4%も大きく下回った。現在4.75~5%まで引き上げられた政策金利のFFレートを大きく下回ったことは、大幅利下げや複数回の連続利下げを織り込むまで米金利が低下したという意味になる(図表1参照)。

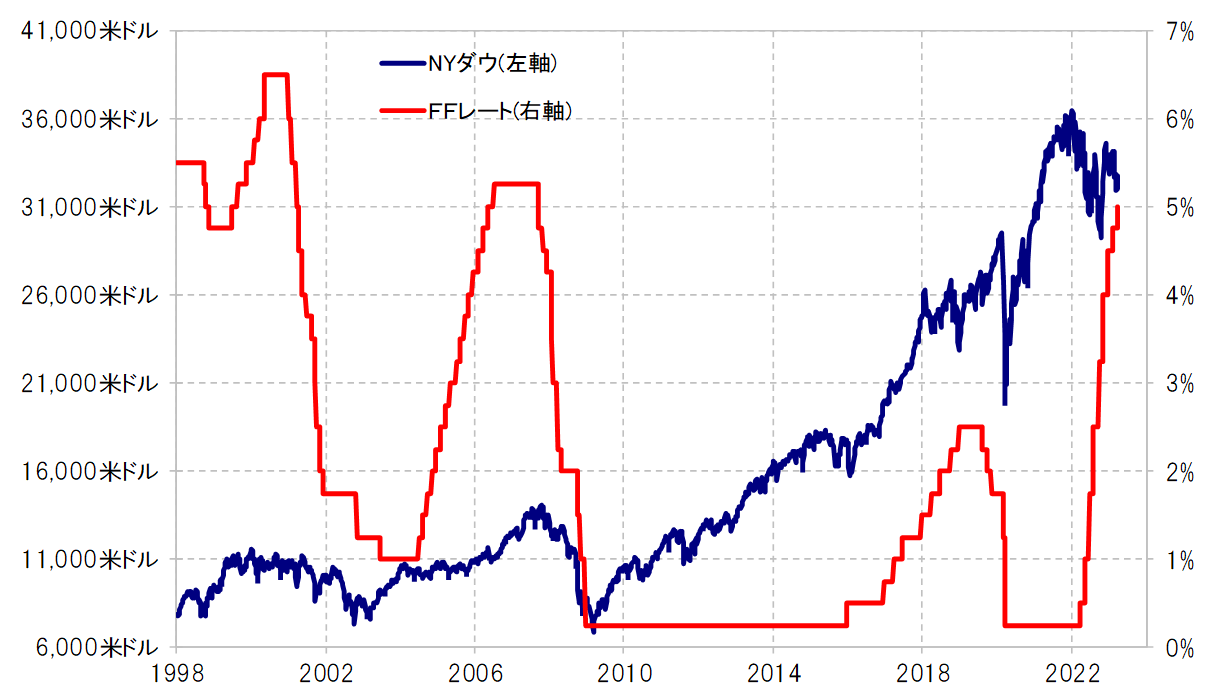

1998年以降で、FRB(米連邦準備制度理事会)が結果的に連続利下げを行ったのは1998年、2001~2003年、2007~2008年、そして2019~2020年の4回だった。この4回に共通したのはNYダウが2割以上と大幅に下落した局面だった(図表2参照)。特に、1998年以外の3回は、3~5割もの暴落が起こっていた。

このような利下げと株安の関係は以下のように考える必要があるだろう。株安に対してFRBが利下げを行う。それで株安にすぐに歯止めがかかるなら利下げが長期化することはない。ただ利下げでも株安が止まらないと、株安が止まるまで利下げが必要に迫られる。このため、株価の下落率が拡大するほど、利下げ幅や回数が拡大することになる。

今回の場合、NYダウは2022年1月に記録した高値からの最大下落率でも2割程度にとどまっている。ましてや、2023年に入ってからは、2月の高値からの下落率は1割未満にとどまっている。このような株価の動きからは、FRBが利下げを行う、それどころか連続利下げに動くとは考えにくいだろう。

大幅な金利低下が示すような株価の大幅な下落はこれから起こることになるのか。株価の大幅な下落が起こらない状況が続くようなら、金利低下が「行き過ぎ」だったということになり、その修正を余儀なくされることになるだろう。

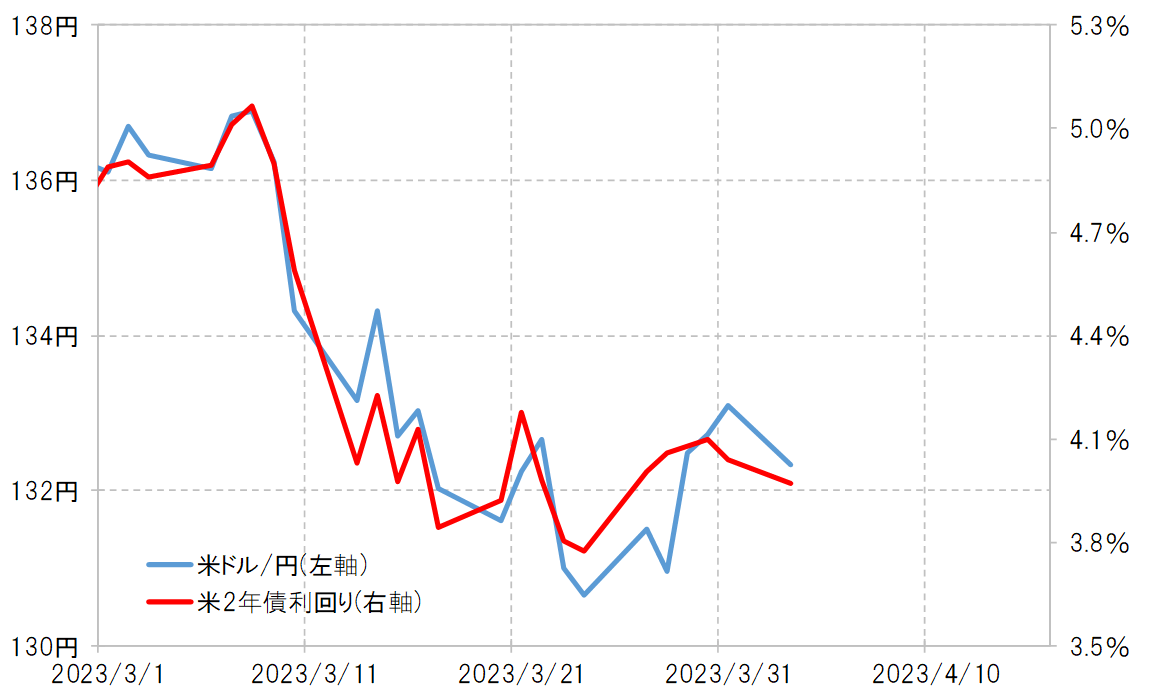

株安が起こることで金利低下を正当化するのか、それとも株安は広がらず金利は「下がり過ぎ」の修正で上昇に向かうのか。米ドル/円は米金利と相関関係が高いだけに、当面の行方は米金利の動向が鍵を握ることになりそうだ(図表3参照)。