「FRB vs 市場」鍵は株価の動向か

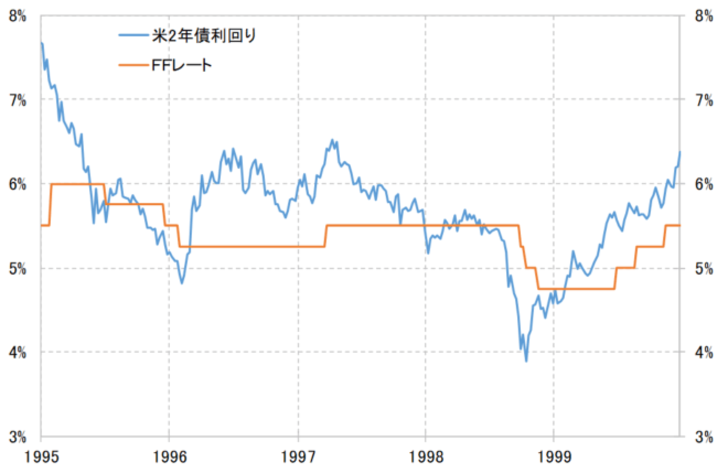

金融システム不安が急拡大する中で、米2年債利回りはFRB(米連邦準備制度理事会)の利下げへの急転換を先取りするように、政策金利のFFレートを1%程度と大幅に下回る動きとなった。そして市場の動きを追認するように、FRBは0.25%の利下げを決定した。

これは、次回5月のFOMC(米連邦公開市場委員会)までの見通しではなく、過去に実際に起きた出来事だった。1998年9月にかけて、大手ヘッジファンド、LTCM(ロングターム・キャピタル・マネジメント)の経営破綻をきっかけに、金融システム不安が急拡大する中で、FRBは引き締めから緩和へ金融政策の急転換に動いた(図表1参照)。

当時、「コックローチ・セオリー」という言葉が取り沙汰された。「ゴキブリ」に例えるのは失礼ではあるが、「ゴキブリ」のように1つの経営破綻があったら、その後ろには似たような経営破綻予備軍が「100」といった具合に数多く存在している可能性があるという意味だ。こういったことから、1つの大手ヘッジファンドの経営破綻をきっかけに金融システム不安は急拡大に向かった。

こうした中で株価も急落した。1998年7月半ばには9,000米ドルを大きく上回っていたNYダウが、8月末には7,500米ドル程度まで、最大で2割程度もの下落となったのである(図表2参照)。そして、FRBは9月に利下げを決定。さらに10、11月と3ヶ月連続で実施し、金融危機を収束させることに成功したのである。

さて、3月に入りSVB(シリコンバレー銀行)の経営破綻をきっかけに金融システム不安が急拡大すると、米2年債利回りは急激に低下し、3月22日に5%まで引き上げられた政策金利FFレートの誘導目標上限を1%以上と大幅に下回った(図表3参照)。ここまでは、既に見てきた1998年の「LTCMショック」をきっかけに金融システム不安が急拡大した局面とよく似ている。では今回も、1998年のように、FRBは市場金利低下を追認するように早期に利下げへ転換することになるのだろうか。

ただこれまでのところ、FRBは早期の利下げを否定している。これは、1998年とは異なる点がいくつかあるからだろう。その1つが株安だ。上述のように1998年は、金融システム不安が広がる中で、NYダウは約1ヶ月半で2割程度もの下落となった。これに対して、今回の場合、2月高値からのNYダウの最大下落率は先週までに1割未満にとどまっている(図表4参照)。

中央銀行の金融システム不安への対応は、「最後の貸し手」などプルーデンス政策(信用秩序維持政策)が基本だ。利下げといった金融政策は、あくまで景気や物価対策で発動される。その意味では、1998年と異なり、株安がまだ限られる中でFRBが利下げに転換する可能性は低い。

1998年のようにNYダウが2割の下落となるなら、今回の場合2万8000米ドル割れを目指すような動きになってはじめて先行きの景気急悪化回避のために利下げへの転換が検討されるだろう。

もう1つの1998年との違いは、現在、インフレだということ。1998年はすでに見てきたように、FRBが3ヶ月連続の利下げに動く中で、金融危機は収束に向かい、さらに翌1999年にかけて後にITバブルの株高と呼ばれた株価の一段高が起こった。今回の場合、まだインフレが続いている。そのことも考えると、バブルの株高を再燃させかねない大幅な利下げに対して、FRBはより慎重になるのではないか。