高いボラティリティが続く「日銀大相場」

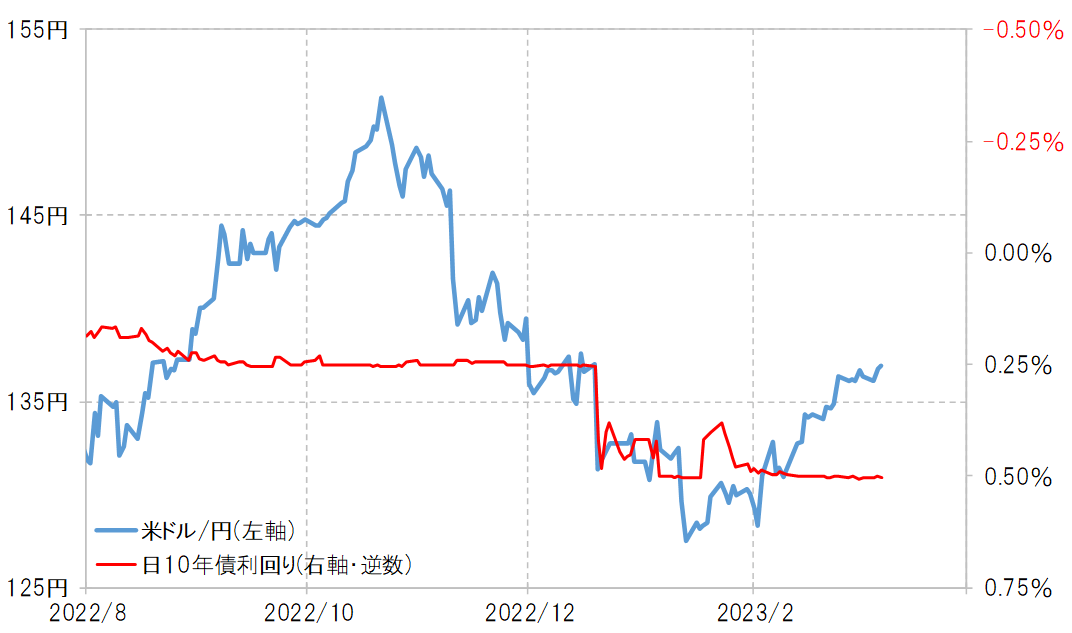

2022年12月の日銀会合において、10年債利回りの上限が拡大された後は、予想外ということもあり、為替相場では米ドル/円が一日で137円程度から130円割れ寸前まで急落する事態となった。一方、前回2023年1月の会合で上限再拡大が見送られると、一時的に米ドル/円は128円台から131円台まで急騰した。このように、日銀会合の結果を受けて為替相場ではボラティリティが急騰する「日銀大相場」が続いた。

ところで、10年債利回りの上限を日銀が具体的に0.25%に設定したのは2022年4月の会合だった。そしてその上限を0.5%に拡大したのが前々回、2022年12月の会合。この2回の会合の違いとして特徴的だった1つに米金利との関係があった。

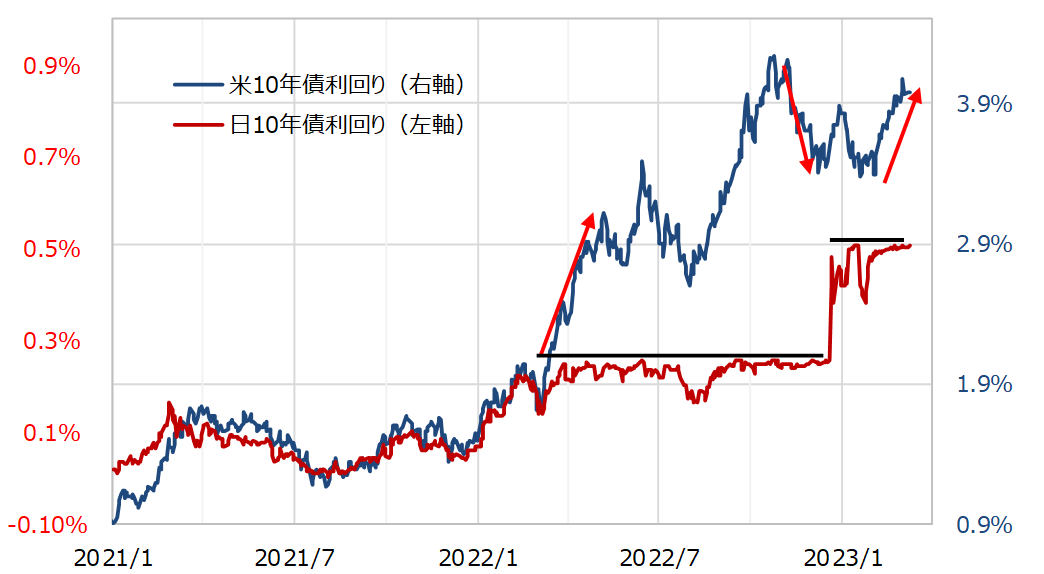

上限を設定した2022年4月は米金利上昇が加速に向かう局面だったのに対し、上限を緩和した2022年12月は米金利の低下が広がっている局面だった(図表1参照)。日本の金利は米金利に基本的に連動するということからすると、この米金利の動きは、日銀が日本の10年債利回りの上限を判断する上で大きな意味があったのではないか。

要するに、米金利上昇局面では、それに連れて日本の金利も大きく上昇することを回避するべく上限を設定し、米金利低下局面では日本の金利上昇も自ずと限られるとの判断から上限を緩和したという可能性だ。以上の観点からすると、2月以降米金利上昇再燃となっている中で、今回の会合では上限のさらなる緩和や撤廃は見送られる可能性が高いのではないか。

ただし、このような米金利との関係とは別な観点で、上限を0.75%以上に再拡大または撤廃した場合は、「円金利上昇=円高」といったリスクが試されることになる。それについて、日米金利差との関係から考えてみる。

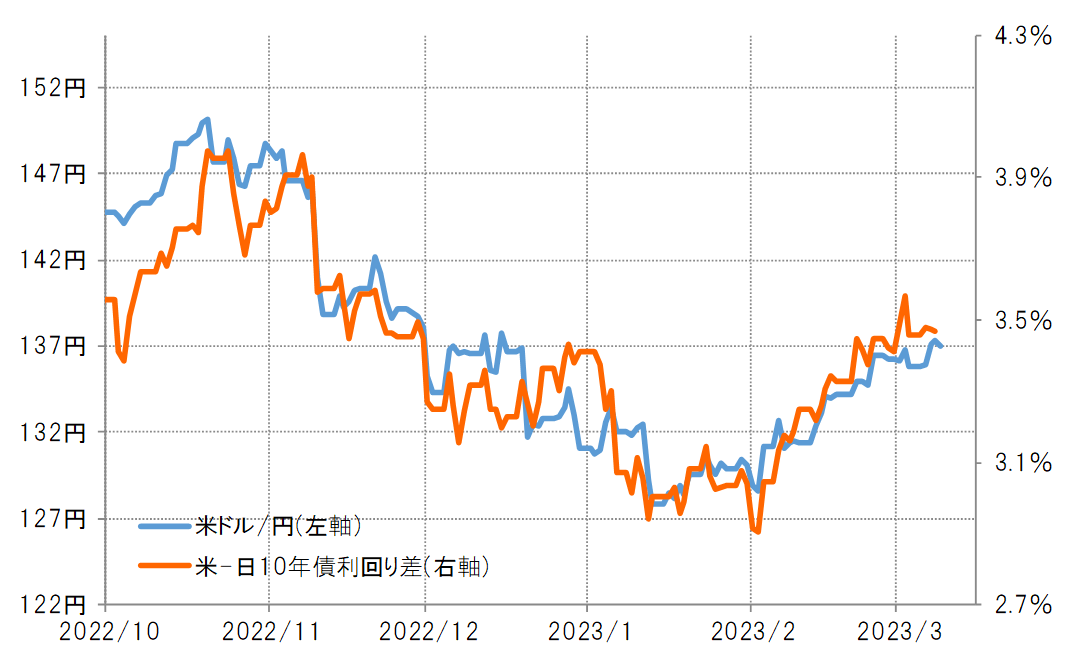

図表2のように、米ドル/円と日米10年債利回り差はこのところ一定の相関関係が続いてきた。このため、日本の10年債利回りが上昇するなら、金利差米ドル優位の縮小により米ドル安・円高リスクが高まることになる。足元の日米10年債利回り差は3.5%程度なので、仮に日本の10年債利回りが0.25~0.5%上昇するなら、金利差は3~3.25%程度へ縮小する見通しになるため、この間の米ドル/円との関係を前提にすると130~133円程度の米ドル安・円高に戻す可能性がありそうだ。

図表3のように、最近にかけては日本の10年債利回りが日銀の設定した上限近辺で「高止まり」する中で、それを尻目に米ドル高・円安に大きく戻すところとなった。これは2月以降の米金利上昇再燃に連れた影響が大きかった。この点は、前回会合までと異なる要因だ。仮に日銀が上限見直しに動いた場合、瞬間的には円高に大きく動く可能性は高いものの、相場が落ち着きを取り戻すに従い、金利差の観点で米ドル安・円高リスクを抑制する可能性はあるだろう。