「米金利上昇=米ドル高」が続く

先週の米ドル/円は上昇傾向が続き、年初来の米ドル高値を更新。一時137円台に乗せました。このような動きは、基本的に米金利上昇に沿って展開したものでした。米金融政策を反映する米2年債利回りは、2022年10月に記録したこの間の高値を更新し、5%の大台に迫る動きとなりました。そんな米金利上昇に連れる形で米ドル高・円安が展開したと言えるでしょう(図表1参照)。

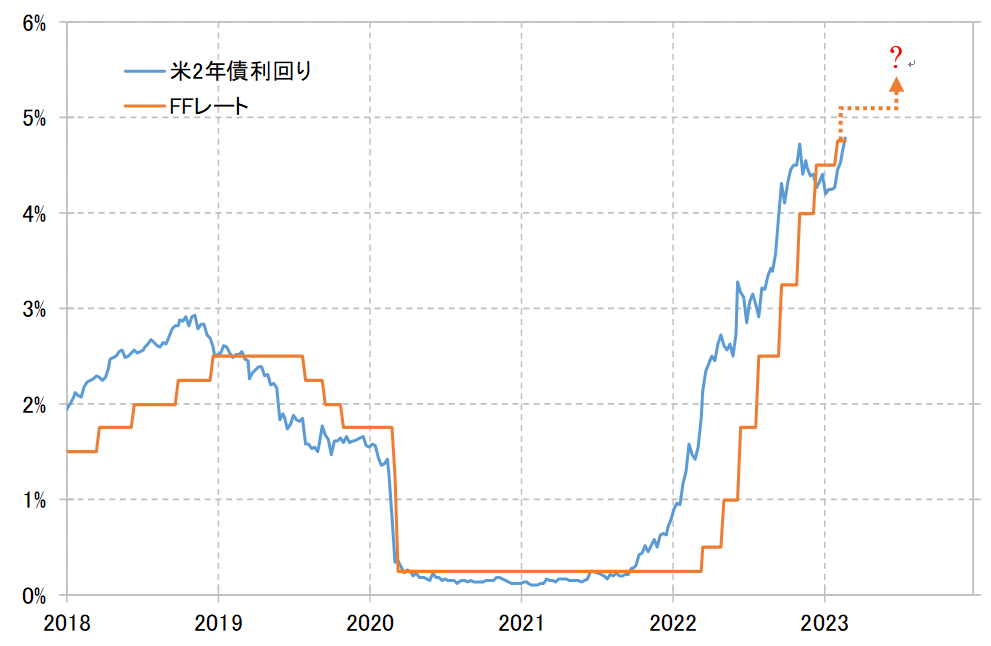

このような「米金利上昇=米ドル高」の関係がこの先も続くなら、米ドル高の行方は米金利上昇次第ということになります。その米金利、例えば米2年債利回りは基本的に米国の政策金利であるFFレートを先取りして動きます。そのFFレートについて、金利市場では6月以降にかけて5.5%以上に引き上げられるとの見通しが基本になってきました(図表2参照)。

そうであれば、米2年債利回りも6月以降にかけて5.5%以上に一段と上昇する見通しになるでしょう。そんな米2年債利回りの見通しを前提にするなら、米ドル/円も上昇が続き、140円の大台も大きく超えていく可能性すらありそうです(図表3参照)。

米利上げ上方修正の流れは維持されるか

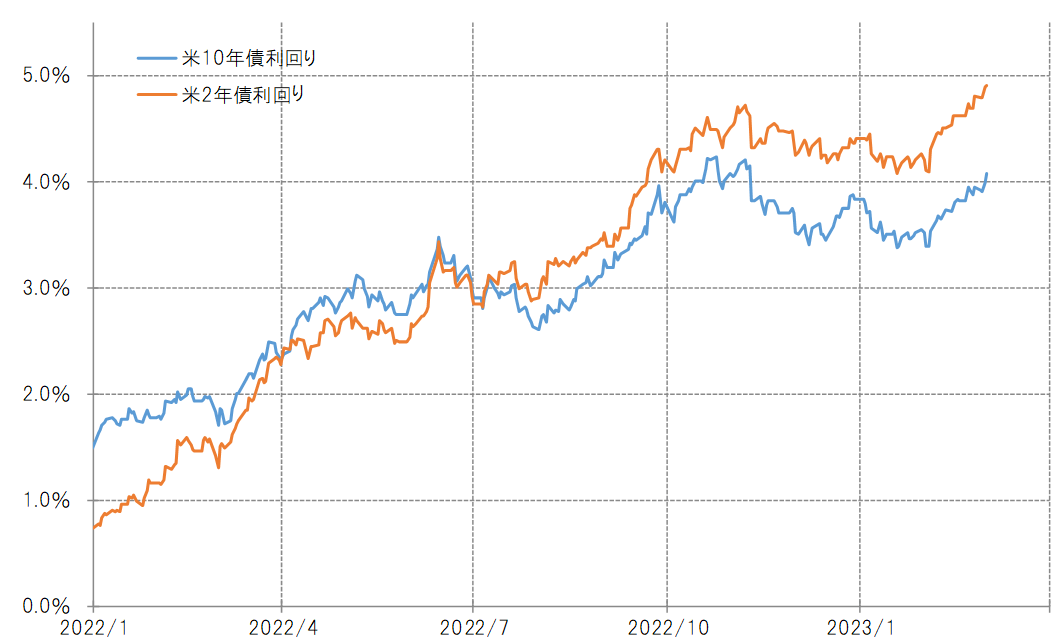

次にこのような「米金利上昇=米ドル高」シナリオに見落としがないかを考えてみましょう。米金利は2月に入ってから上昇が加速しました(図表4参照)。これは、2月に発表された1月の米経済のデータが予想以上に強い結果となった影響が大きかったと言えます。

そのきっかけになったのが、2月3日に発表された1月雇用統計でした。この中のNFP(非農業部門雇用者数)は、事前予想の前月比19万人程度の増加をはるかに上回る51万人もの大幅増となり、結果的には米金利と米ドルがその後大きく上昇に向かう動きを後押ししました。その上で、その後発表された1月の米経済データが予想より強い結果が続いたことから、すでに述べたように米利上げ見通しの上方修正となっていきました。

ただこれは、記録的な寒波の影響で経済データが悪化したことの反動が入ったことにより、逆に1月の結果は強く出過ぎた可能性もある、そうであればそれを受けた米金利上昇も逆に行き過ぎかもしれないとの見方が一部にあるようです。このため、3月に発表される2月のデータを再確認したいとのムードもあります。今週は10日に2月雇用統計の発表が予定されているので、それらの結果を受けて2月以降の米利上げ見通し上方修正の流れが維持されるかは、1つの注目点になるでしょう。

黒田総裁の出席が最後となる日銀金融政策会合

もう1つの注目点は、10日に予定されている日銀金融政策決定会合です。この会合は黒田総裁が出席する最後の金融政策を議論する会合になります。これを受けて、仮に日本の金利が大きく上昇に向かうことがあれば、すでに述べた米ドル高・円安が続くメイン・シナリオは大きな修正を余儀なくされる可能性が出てきます。では、10日の日銀会合は日本の金利にどう影響するでしょうか。

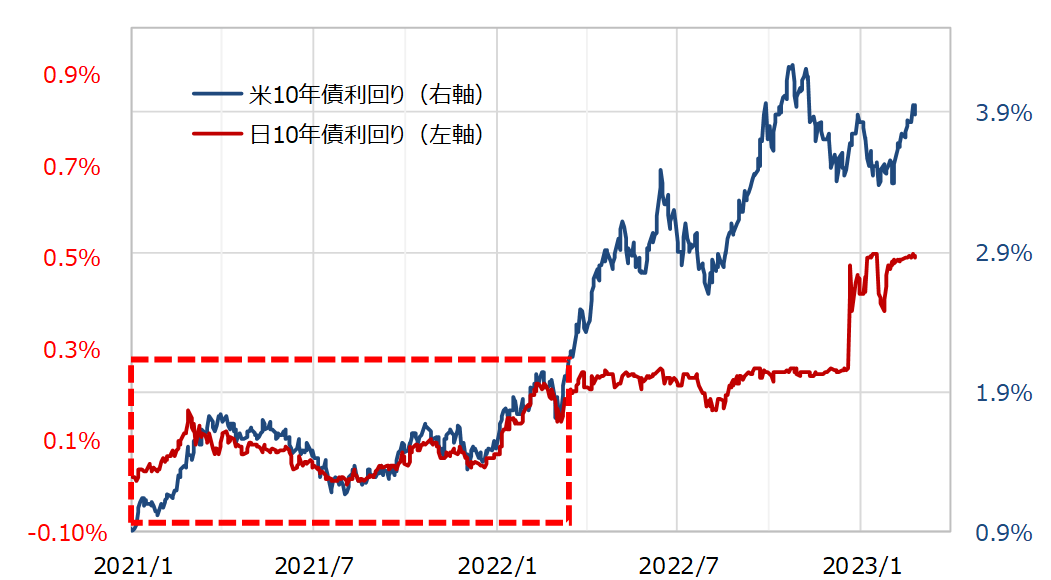

図表5は、日本と米国の10年債利回りを単位は左右軸に分けて重ねたものです。日銀はほぼ1年前から、10年債利回りの0.25%を上限に設定したため、その後から日米の金利はかい離が大きく拡大しました。ただ、日銀が10年債利回りの上限を決めるまでは、日米の10年債利回りはほぼ重なって推移していました。これは、基本的に「日本の金利は米金利で決まる」という状況が続いていたことを示しているでしょう。

2022年2月のロシアによるウクライナ侵攻などを受けて、世界的にインフレ懸念が拡大し、米金利も上昇が加速に向かいました。「日本の金利は米金利で決まる」という状況が続いていたなら、日本の金利も上昇が加速に向かったと考えられます。以上のことから、日銀が金利の上限を決めたのは、米金利上昇加速との連動を遮断する目的が大きかったのではないでしょうか。

米金利上昇は、米インフレ・ピークアウトの見方が広がる中で一巡し、2022年11月以降米金利は大きく低下に向かいました。「日本の金利は米金利で決まる」という観点からすると、米金利が低下に転じたことにより、日本の金利もどこまで上がるか分からないといった状況は変わった可能性があるでしょう。日銀は2022年12月に、10年債利回りの上限を0.5%に拡大しましたが、これは米金利状況が変わった影響も大きかったのではないでしょうか。

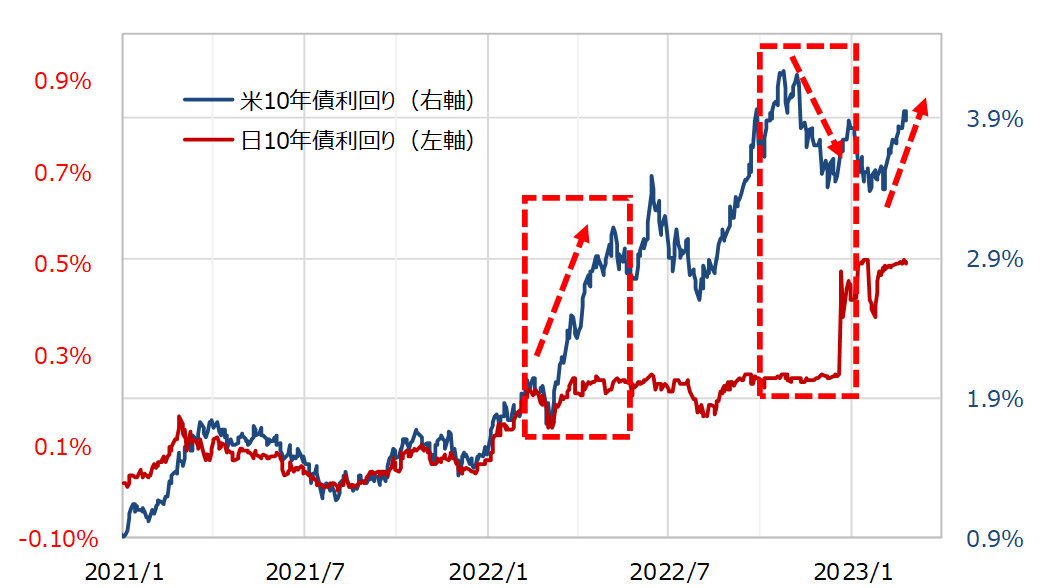

日銀は米金利上昇が加速に向かうと日本の金利に上限を設定し、米金利が低下に転じると上限の緩和を決めてきました。10日の金融政策決定会合は、米金利上昇が再燃した中で迎えることになります(図表6参照)。これまで見てきた米金利との関係から考えると、上限の再拡大は見送られる可能性が高いのではないでしょうか。

以上を踏まえると、雇用統計など米経済指標発表や日銀の金融政策決定会合などの注意点はあるものの、基本的に米ドル高・円安傾向は今週も続く可能性が高いと考えています。今週の米ドル/円の予想レンジは134~138円中心で想定したいと思います。