主役は円金利より米金利

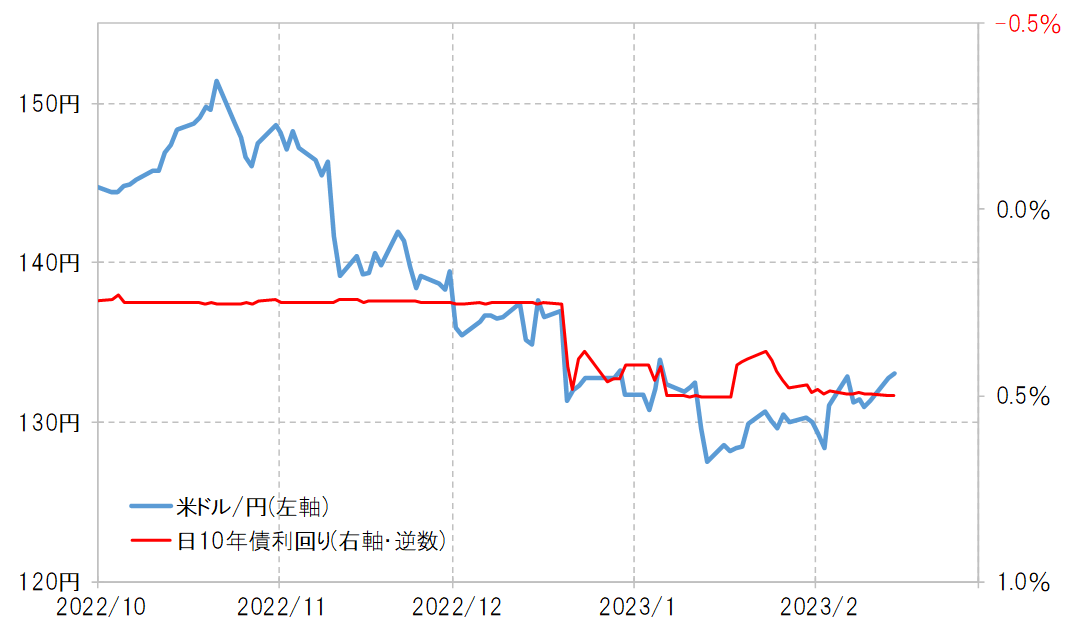

ここまで円高から円安に戻したのは、日銀の次期総裁人事を巡る動きなどから、黒田総裁が主導した金融緩和路線の転換が、警戒したほど急激に進むことにはならないとの見方になってきたためだろうか。ただその割には、円金利、例えば日本の10年債利回りは大きく低下したわけではない。

日本の10年債利回りは、2022年12月20日、日銀が上限を0.25%から0.5%に拡大すると、すぐに新たな上限まで急騰するところとなった。その後は短期間、0.4%前後まで低下したものの、基本的には上限の0.5%近辺での推移が続いた。

そして、黒田総裁の後任として植田元日銀審議委員が起用される見通しとなり、上述のように黒田緩和の急激な転換懸念は後退した。それでも10年債利回りは低下したわけではなく、むしろこれまでのところ高止まりとなっている(図表1参照)。

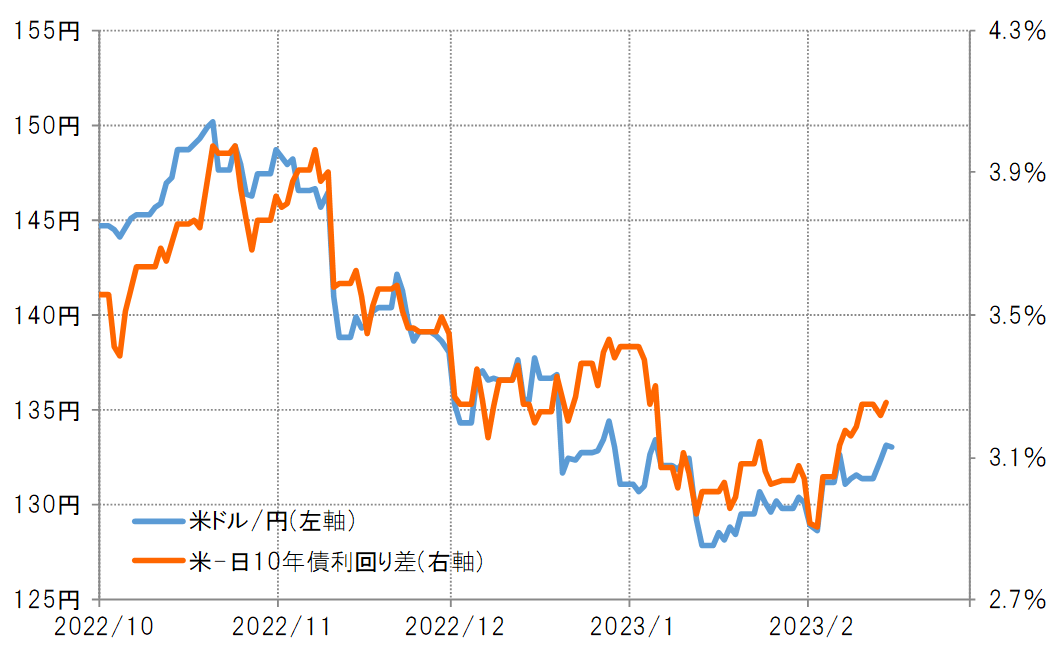

円金利が低下したわけでもないのに、米ドル高・円安となった動きを比較的うまく説明できそうなのは日米金利差だろう。日米10年債利回り差米ドル優位は、2月に入ってから比較的大きく拡大した。米ドル高・円安は、そんな金利差米ドル優位拡大の影響を受けた可能性があるだろう(図表2参照)。

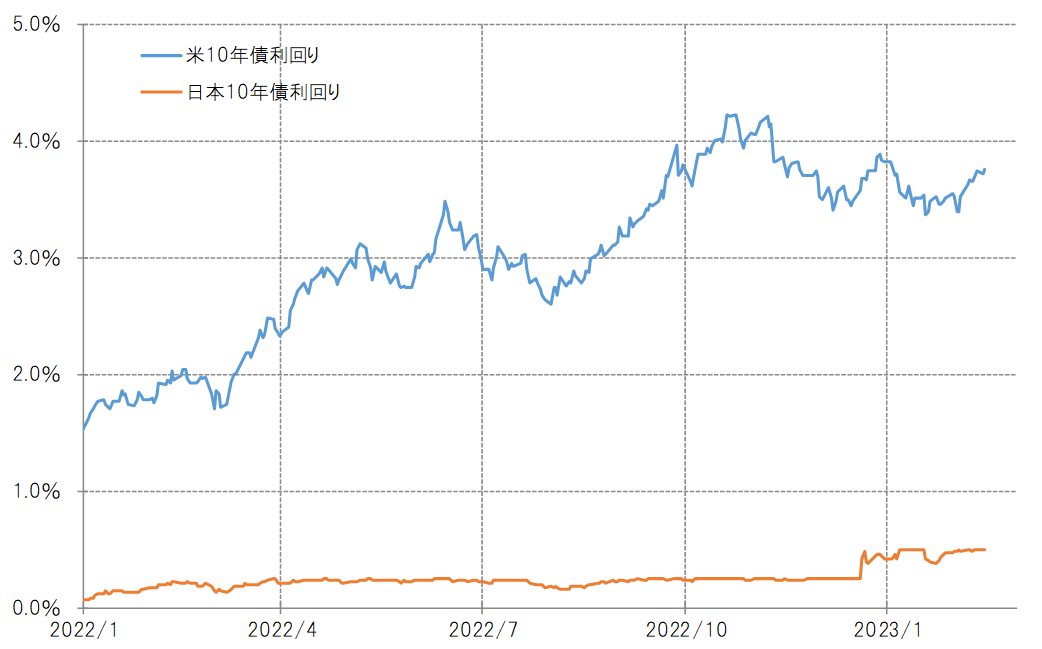

日本の金利が「高止まり」する中で、日米金利差米ドル優位拡大をもたらしたのは米金利の上昇だ(図表3参照)。以上のように見ると、これまでのところ円一段高どころか、逆に円安へ大きく戻ったのは、日本の要因より、米金利上昇といった米国の要因の影響が大きかったということだろう。

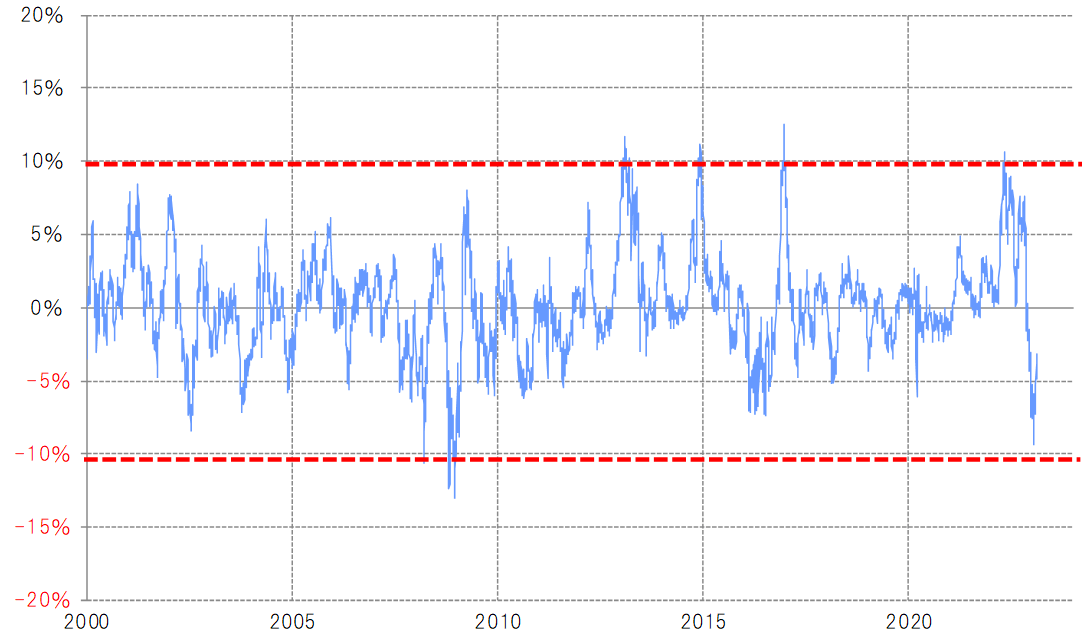

米ドル/円が1月に127円割れ近くまで下落したところで、90日MA(移動平均線)かい離率はマイナス10%近くまで拡大した。これは、経験的には米ドル安・円高の短期的な「行き過ぎ」の懸念がかなり強くなっていた可能性を示していた(図表4参照)。

そうした中で、既に見てきたように米金利上昇により日米金利差米ドル優位が拡大したことで、行き過ぎた米ドル安・円高が修正に向かった結果、米ドル高・円安へ戻ったということだろう。

2月15日、134円台まで米ドル高・円安に戻したことで、90日MAかい離率はマイナス3%程度まで縮小、短期的な「行き過ぎた米ドル安・円安」もかなり修正されてきたようだ。

ただ、90日MAかい離率において今回と類似した過去のケースでは、行き過ぎの反動からかい離率はプラスへ転換に向かうことが多かった。その意味では、米金利の動向などによっては、まだ米ドル高・円安に向かう可能性があるのではないか。