2022年12月22日、年の瀬押し迫る中、内閣官房の「GX(グリーントランスフォーメーション)実行会議」において、重要な議論が行われた。

この会議で示された「GX実現に向けた基本方針(案)」(以下、GX方針(案))には、原子力発電やカーボンプライシングなど、日本のエネルギー安全保障と気候変動対策の要となる内容について今後の方針が盛り込まれている。

つい先日、1月22日にパブリックコメントの募集を終え、今まさにその内容を踏まえた最終調整が行われているところだろう。この後、1月末から2月頃の閣議決定を経て、現在会期中の通常国会において各種関連法案が提出される予定である。

日本のカーボンプライシング制度とは

本コラムでは、GX方針(案)に示されるカーボンプライシングについて見ていくが、それに先立ち日本の既存の関連制度を概観する。

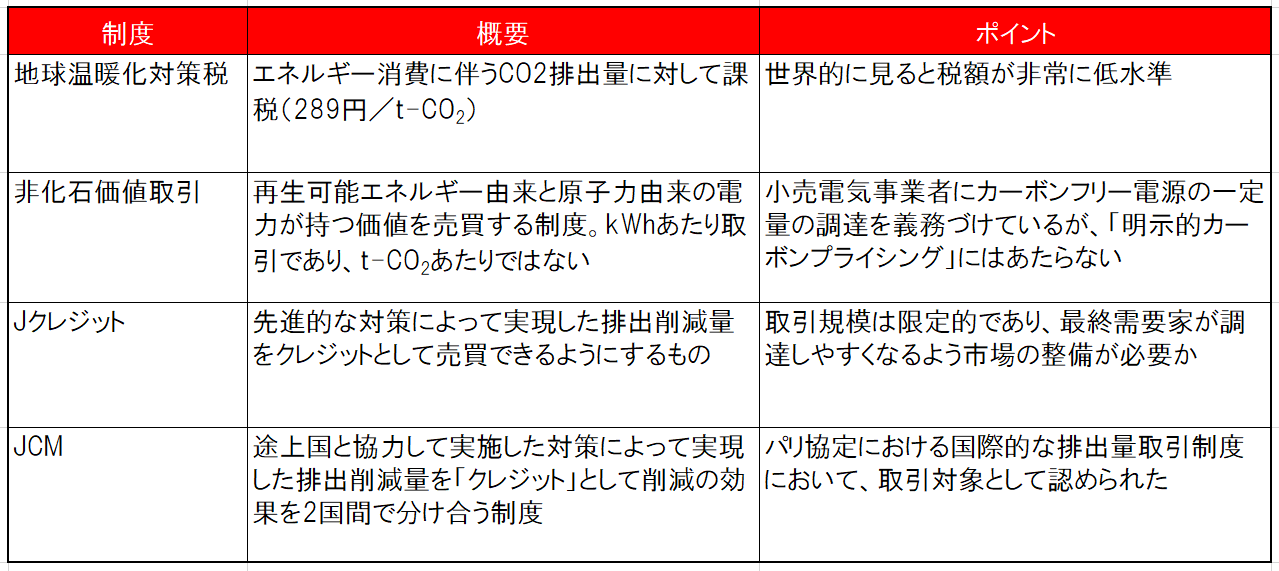

炭素税にあたるのが地球温暖化対策税であり、排出量取引は実施されていない。その一方、非化石価値取引(電力の環境価値の取引)やJクレジット制度(国内向けカーボンクレジット制度)、JCM(2国間のカーボンクレジット制度)など、複数の環境価値取引制度が設けられている。

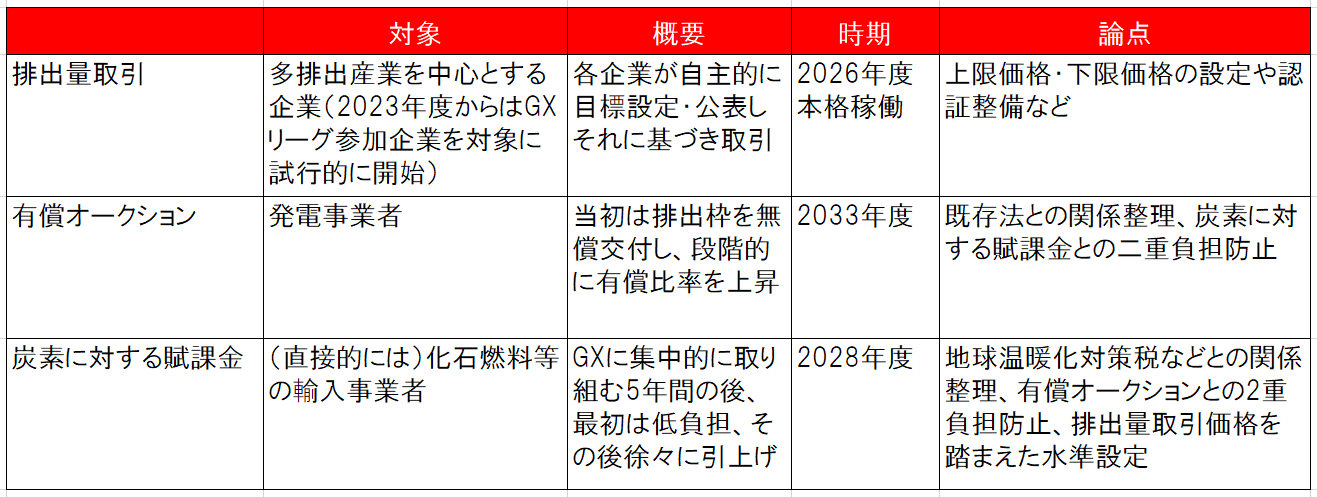

GX方針(案)では、これら既存制度に加えて、新たな制度を創設することが述べられている。それが、排出量取引制度、発電事業者に対する排出枠割当て有償オークション(※:排出量取引制度の発展形として位置付けられているが、本コラムでは分けて取り扱う)炭素に対する賦課金の3つの制度である。

新たな3つの制度に共通する特徴

今回提示された3制度に共通した方針として示されているのは、これらの施策を直ちに本格導入するわけではないという点と、導入直後は負担を軽めに設定して、徐々に負担を重くしていくという点の2点である。2点目の時間の経過と共に負担増というのは、諸外国の制度設計(※1)とも合致するものである。

とはいえ、2050年に排出量ネットゼロを目指す中では、2030年には排出量半減程度が必要と言われることを踏まえると、1点目の方針は奇異に感じられる。しかし、これは足元5年間に新たな国債として発行予定の「GX経済移行債(仮称)」などを活用して、集中的にGXを進め、それでも減らしきれなかった排出量について、炭素価格を課していくという趣旨とのことである。

このGX経済移行債(仮称)がうまく機能するかどうかが、今後政府の思惑通りにGXが進展するかどうかを占う鍵となるだろう。

世界的にも稀な「排出量取引制度」

最も早く導入される予定の「排出量取引」は、2023年度から試行的導入が始まり、2026年に本格稼働となる。本制度は、すでに経済産業省の「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」の中で言及されていたものである。

そこでの議論内容を踏まえて設けられたGXリーグ設立準備公式サイトにおいて、制度設計に関する議論の状況などが公開されている。現在、制度設計中のGXリーグにおける排出量取引制度は、諸外国の排出量取引制度と大きく異なる。

欧州連合の排出量取引制度をはじめとする一般的な排出量取引制度では、政府が制度の対象となる業界や企業規模を定め、排出枠を割り当てる。その一方、GXリーグにおける排出量取引制度では、GXリーグ参加企業が自主的に目標設定を行い、それに応じて排出枠を定めるというものである。

現在公表されている制度案では、目標未達の場合も排出枠や適格カーボンクレジットの購入義務はなく、未達理由の説明のみでも許容される。世界に類を見ない「企業の自主性に委ねる」という制度が、国際社会からどのような評価を受けるのか、注目に値するだろう。

残る2制度は既存制度との調整がカギ

残る2つの制度は、その概要は諸外国の制度と著しく異なるものではない。したがって、今後の制度設計にあたって論点となるのは、現在示されている導入時期が適切か、炭素価格水準をどの程度にするか、コンセプトの似た既存制度との調整・整理をどのように進めるかの3点が主要なものと考える。

この3点は互いに関係し合っており、特に3点目の既存制度との兼ね合いが残る2点に大きく影響する。具体的には「発電事業者向け有償オークション」と再エネ賦課金(※2)やエネルギー供給構造高度化法(※3)との調整、「炭素に対する賦課金」と地球温暖化対策税(※4)との調整が、導入時期や価格水準に影響を与える。

今回紹介した各制度概要も閣議決定の際には修正が入る可能性もあり、詳細議論はまさにこれからではあるが、その間にも国際社会(特に先進国)は、炭素税や排出量取引の導入、さらには炭素国境調整措置(※5)の導入に向けて議論を進めている。

なお、現時点では地球温暖化対策税(289円/t-CO2e)のみが日本の明示的カーボンプライシング制度である。日本を見る国際社会の目については、常に意識しておく必要があるだろう。

※1 諸外国の制度設計:カナダ、シンガポール、南アフリカなどでは、2030年に向けて炭素税を上げていくことを政府が表明済。スイスは2008年の炭素税導入以来、炭素価格は既に導入時の6倍に到達。

※2 再生可能エネルギー電気の利用の促進に関する特別措置法に基づくFIT・FIP制度において、再生可能エネルギー電気の買い取りに要した費用を電気使用者から広く徴収するもの

※3 電気・ガス事業者等に対して、「非化石エネルギー源の利用及び化石エネルギー原料の有効な利用」を促す法律。電気事業者については、各社の供給電力量に占める非化石電源由来電力量の比率を、2030年度に44%以上とすることが目標とされている。

※4 すべての化石燃料の利用に対し、二酸化炭素排出量に応じて負担する税

※5 気候変動対策の不十分な国からの輸入品に対して、二酸化炭素排出量に応じた課金を行う仕組み。

コラム執筆:宮森 映理子/丸紅株式会社 丸紅経済研究所