徐々に高まる短期的「行き過ぎ」懸念

ユーロ高・米ドル安が続き、いよいよ1.1米ドルの大台に接近してきた。これは独米金利差ユーロ劣位急縮小を受けた結果と考えられる。例えば、独米2年債利回り差ユーロ劣位は、2022年2月以来の水準まで縮小しており、この間の金利差とユーロ/米ドルの関係からすると、1.1米ドルを大きく超えてユーロ高・米ドル安が進んでもおかしくない状況となっている(図表1参照)。

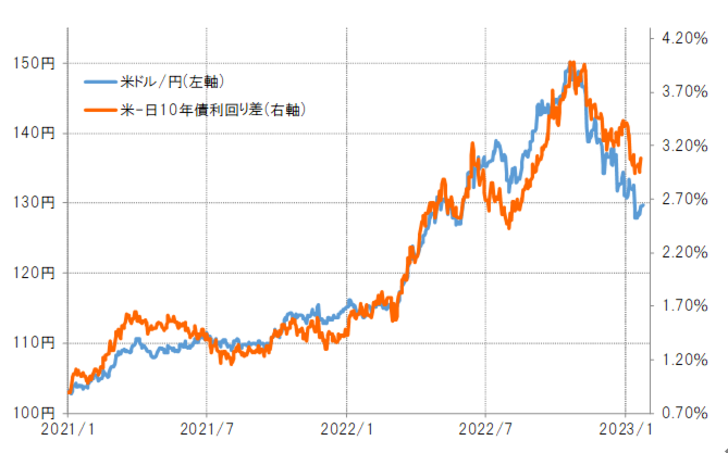

同じ2年債利回り差を日米で見ると、金利差米ドル優位の縮小は小幅にとどまっており、過去2ヶ月余りの米ドル/円急落とはかい離が目立っている(図表2参照)。米ドル/円の場合、反応する対象が2年債利回り差よりボラティリティ(変動率)の大きい10年債利回り差へ変わっている可能性はあるだろう。だが、それにしても金利差の変化による米ドル安への影響と言う意味では、米ドル/円以上にユーロ/米ドルが注目されることになるのではないか(図表3参照)。

これまで見てきたように、金融政策を反映する2年債利回り差において、独米間のユーロ劣位(米ドル優位)がこの間急ピッチで縮小してきたのは、当面のFRB(米連邦準備制度理事会)とECB(欧州中央銀行)の利上げ見通しの「差」が影響しているとの理解が基本だろう。2月1日のFOMC(米連邦公開市場委員会)での利上げ幅予想は0.25%であるのに対し、翌2日のECB理事会での利上げ幅予想は0.5%といった具合だ。

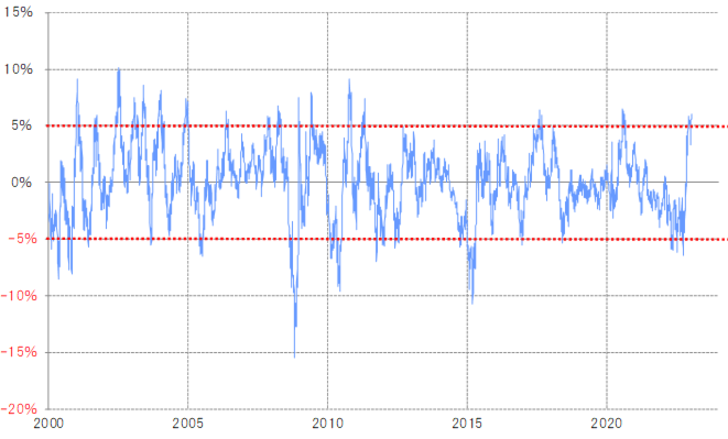

では、このような欧米間の利上げ見通しの「差」などを受けたユーロ高・米ドル安はこの先も続くのだろうか。ユーロ/米ドルの90日MA(移動平均線)かい離率は、一時プラス6%まで拡大したが、これは短期的なユーロ高・米ドル安の「行き過ぎ」懸念が徐々に強くなっている可能性を示している(図表4参照)。

経験的には、行き過ぎたユーロ高・米ドル安も、90日MAかい離率がプラス10%に拡大する前に一巡するというのが基本だった。足元のユーロ/米ドルの90日MAは1.025米ドル程度なので、これを10%上回る水準は1.127米ドルといった計算になる。

以上を整理すると、欧米間の利上げ見通しの「差」などからユーロ高・米ドル安はここまで広がってきたものの、徐々に「行き過ぎ」懸念も強まっており、1.10~1.12米ドル程度で一旦のクライマックスを迎える可能性が高いのではないか。そしてユーロ高・米ドル安の動きは、米ドル/円なども含む米ドル安全般にも影響する可能性がありそうだ。