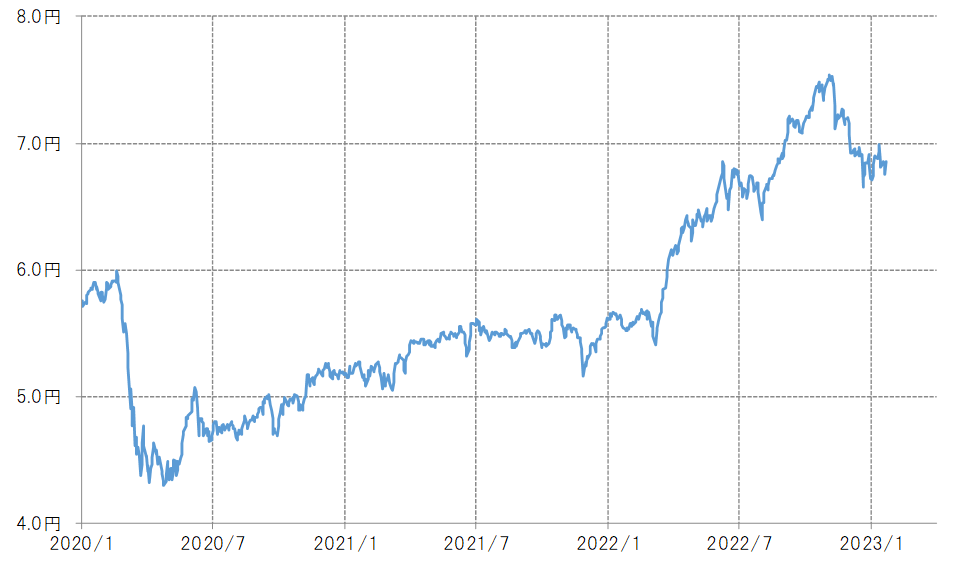

最も利益を出したトレードの1つ=メキシコペソ/円の買い

メキシコペソ/円は、2022年中に最大で4割近くも上昇した(図表1参照)。この上昇率は、米ドル/円のそれも上回り、主要なFXの通貨ペアの中では最も上がった通貨ペアだった。加えて、メキシコの政策金利は10.5%と、米国の4.5%(FFレート誘導目標上限)の倍以上といった高金利通貨であり、金利差も大きい。こうしたことから、メキシコペソ/円の買いは、2022年以降では最も高い利益を上げたトレードの1つとなっていた。

そんなメキシコペソ/円も、2022年11月以降は最大で1割以上の大幅な反落となった。米ドル/円の急落に連れた面が大きかっただろう。ただ米ドル/円が、2023年に入り米ドル安値更新となったのに対し、メキシコペソ/円は2022年12月のメキシコペソ安値更新に至らず、その意味では米ドルより底固さが目立っている。高金利通貨のメキシコペソには、大きく下がったところではむしろ割安感からの買いも入っているのかもしれない。

メキシコペソ/円の90日MA(移動平均線)かい離率は、2022年12月に一時マイナス7%まで拡大した。同かい離率は、2008年のリーマン・ショック、2020年のコロナ・ショックなどの「異常値」を別にすると、マイナス10%以上へ拡大したところで短期的な「下がり過ぎ」懸念が強まる(図表2参照)。その意味では、まだ極端に短期的な「下がり過ぎ」懸念が強くなっていたわけではなかったものの、2000年以降では最も「割安」になったとの判断からメキシコペソ買いが再開した可能性は考えられる。

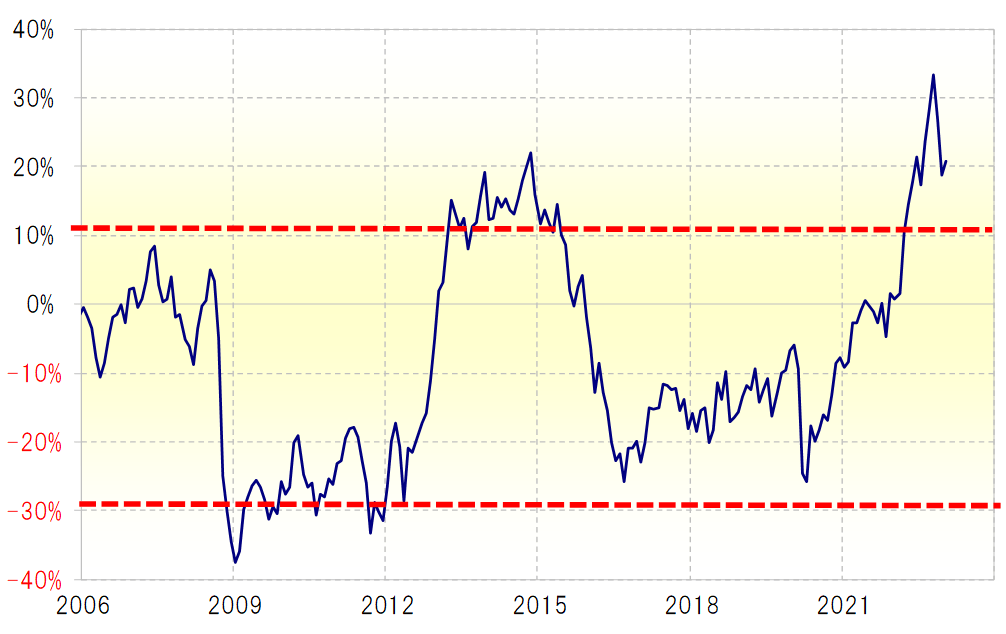

ただ中長期的な評価は、それとは異なるようだ。メキシコペソ/円の5年MAかい離率は、2022年11月にかけてプラス30%以上に拡大した。これは、確認できる2006年以降では最もメキシコペソ/円が中長期的に割高になっていた可能性を示していた(図表3参照)。

メキシコペソ/円の5年MAかい離率は、2022年12月にかけてのメキシコペソ/円急落でもプラス20%程度への縮小にとどまった。まだまだ中長期的な評価としては記録的なメキシコペソ割高圏に変わらないということになりそうだ。

メキシコペソ/円が2022年にかけて大きく上昇したのは、過去の経験からすると意外なものでもあった。メキシコペソのような新興国通貨は、米利上げ局面では米国への資金流出が拡大することでむしろ下落リスクが高まりやすかったからだ。

そんな過去の経験とは真逆といってもいいような新興国通貨高が起こった背景は、歴史的なインフレ局面において資源価格の高騰による「資源国通貨」の面が評価された可能性や、純粋に高い利回りが評価された可能性はあったが、それにしても「不思議な新興国通貨高」との印象は払拭し切れなかった。

こうした中で、米ドル/円の歴史的上昇がクロス円全般も上昇させ、メキシコペソ/円の大幅な上昇もそれに後押しされた可能性はあっただろう。そうであれば、米ドル高・円安から米ドル安・円高へのトレンド転換は、メキシコペソ安・円高へのトレンド転換をもたらす可能性もありそうだ。

「メキシコペソ/円は米ドル/円次第」といった状況が続くなら、米ドル/円の急落が広がらない限り、メキシコペソ/円も急落するリスクは限られそうだが、何かの拍子に中長期的なメキシコペソ割高の修正が広がるリスクには一応注意が必要ではないか。