「米金利低下=米ドル下落」は限られるか

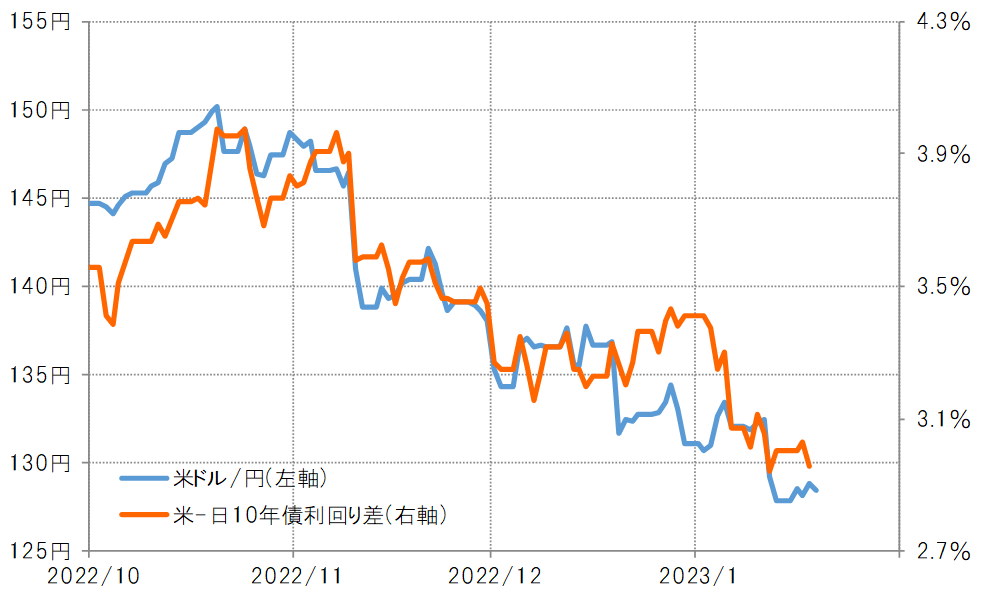

2022年11月以降の米ドル/円急落は、ある程度日米10年債利回り差米ドル優位縮小と相関してきた(図表1参照)。150円を超えていた米ドル/円が、130円割れへ短期間で20円以上もの急落となったのは、日米10年債利回り差、米ドル優位の縮小を基本的な背景としたものと考えられたわけだ。

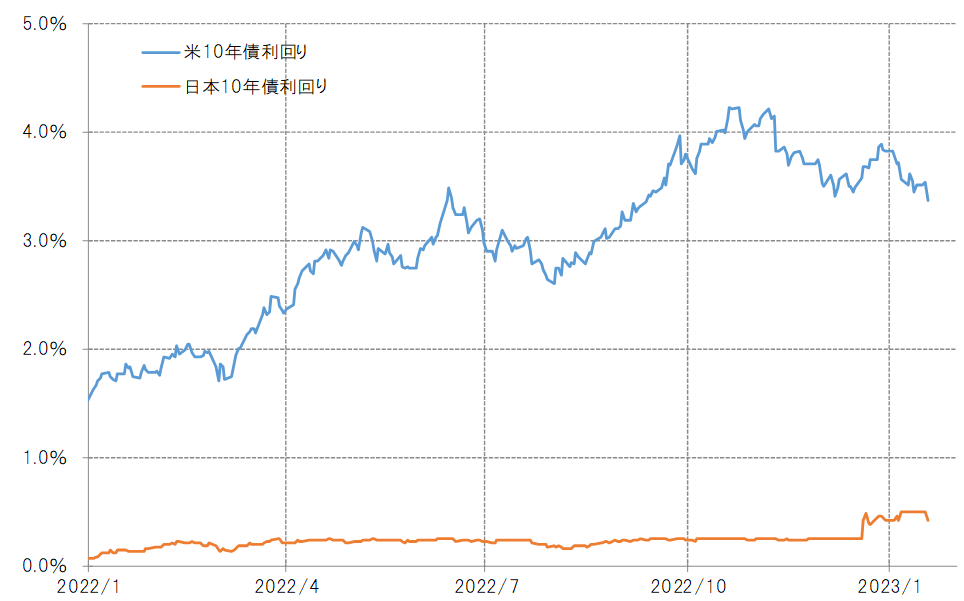

ところで、この金利差米ドル優位縮小は、2022年12月の日銀によるYCC(イールドカーブ・コントロール)政策の見直しに伴う日本の10年債利回り急騰、その一方で米10年債利回りは米景気減速を織り込むことで低下傾向が続いたことから起こったもの。ただし、金利の変化幅で見ると、日本の10年債利回りが0.25%程度上昇したのに対し、米10年債利回りは最大で約1%の低下となった(図表2参照)。

このように見ると、金利差縮小への影響は、米金利低下がより大きかったと言えるだろう。その意味では、さらなる金利差米ドル優位縮小により、米ドルが続落するかの鍵を握っているのは米10年債利回りということになるだろう。

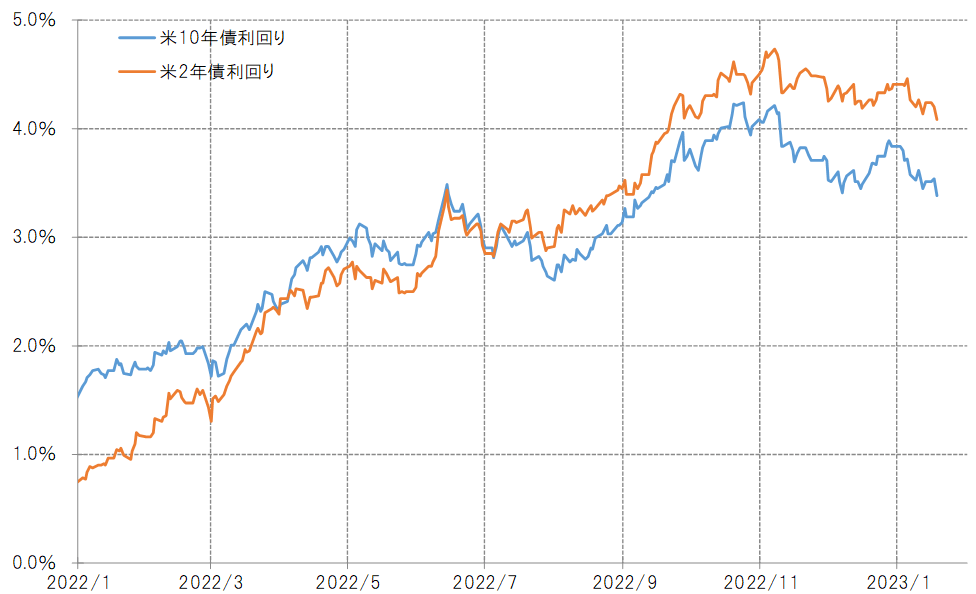

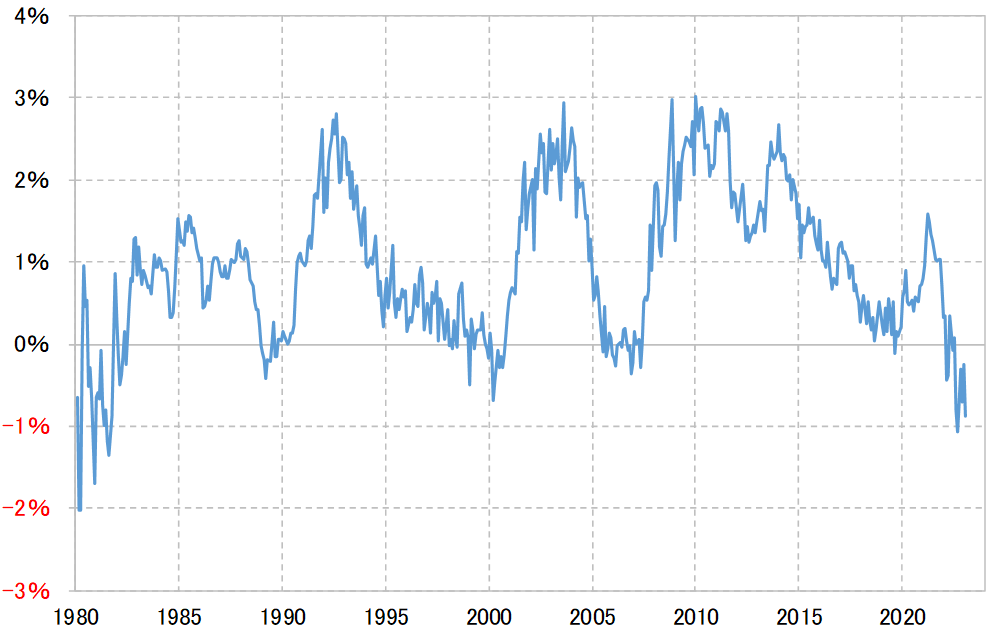

その米10年債利回りは、半年ほど前から米2年債利回りを下回り、いわゆる「逆イールド」が続いているが、それが最近にかけて一段と拡大している(図表3参照)。米10年債利回りから米2年債利回りを差し引いたスプレッドは足元でマイナス1%程度まで拡大。これは1980年代前半以来、約40年ぶりの大幅な逆イールドだ(図表4参照)。

逆イールドの拡大は、基本的には短期金利(米2年債利回り)より長期金利(米10年債利回り)が大きく低下することで起こる。その短期金利は、金融政策の影響を受けるが、米国ではまだ利上げを続けると見られていることからすると、短期金利である米2年債利回りの低下は限られそうだ(図表5参照)。

米2年債利回りの低下が限られる中で、米10年債利回りがさらに低下するなら、逆イールドが一段と拡大することになるが、すでに約40年ぶりの大幅な逆イールドとなっていることを考えると、さらなる逆イールド拡大にも自ずと限度があるのではないか。要するにそれは、米10年債利回りの低下も限られる可能性があるということだ。

また、米10年債利回りの90日MA(移動平均線)かい離率は、足元でマイナス10%程度まで拡大してきた(図表6参照)。これは極端ではないものの、徐々に米10年債利回りの短期的な「下がり過ぎ」懸念が拡大してきたことを示している。

以上のことから、米景気減速懸念がある中でも、米10年債利回りの低下は今後徐々に限られる可能性があるのではないか。そうであれば、米金利低下に伴う米ドル下落への影響も限定的といった見通しになりそうだ。