円金利を決めるのは日銀か、それとも?

日銀が2022年12月20日に、10年債利回りの許容上限をそれまでの0.25%から0.5%に拡大すると、10年債利回りはあっという間に新たな上限とされる0.5%まで上昇した。これは日銀による長期金利上昇抑制策の反動ということが基本ではないか。

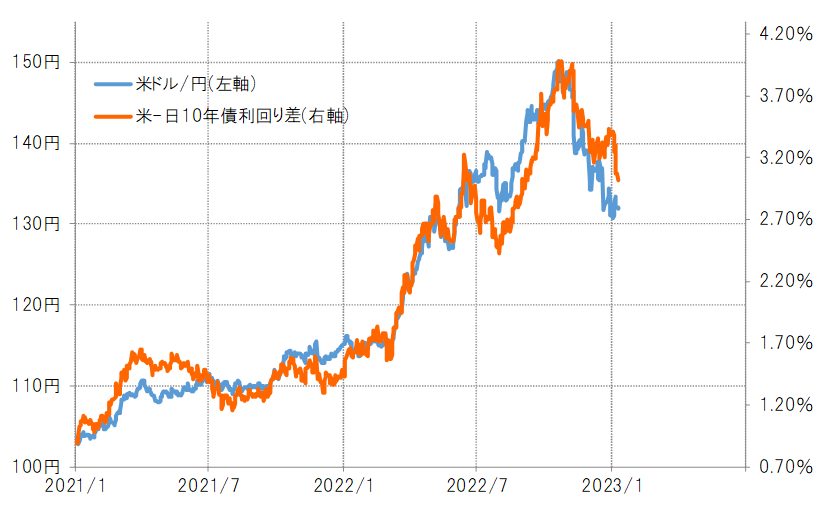

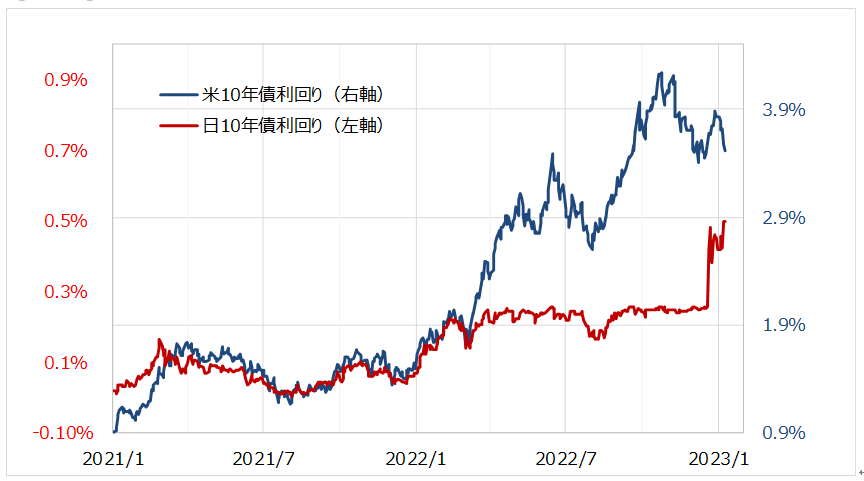

日銀がYCC(イールドカーブ・コントロール)と呼ばれる今回の長期金利上昇抑制策を決めるまで、日本の長期金利を結果的に決めたようになっていたのは米国の長期金利だった(図表1参照)。

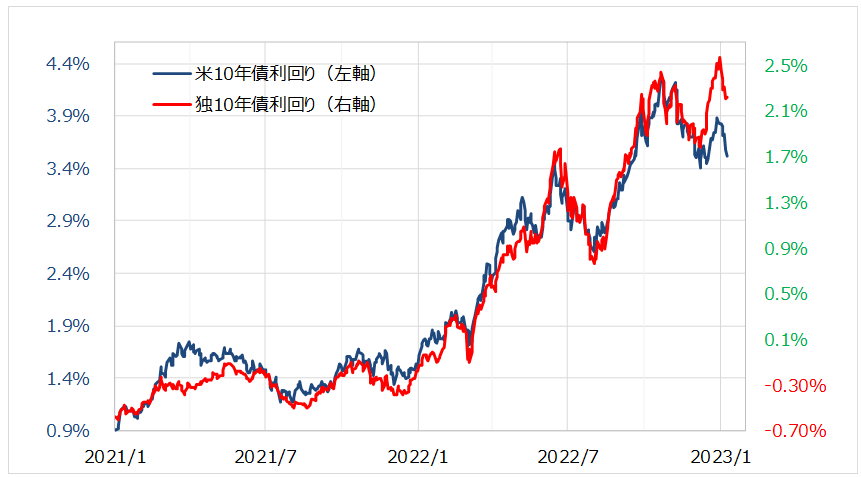

これは日米の長期金利だけの特殊な関係ではなく、例えば独米の長期金利でも同様だった(図表2参照)。では、なぜこんなふうに日米独といった先進国の長期金利が、水準はともかく値動きが重なるようになったのか。

これについて私は、グローバリゼーションに伴う世界経済の連動の影響ではないかと考えてきた。要するに、「世界一の経済大国」である米国の長期金利が、日独などの長期金利を決める上でも大きな影響力を発するようになったということだ。

極端な言い方をすると、日本の長期金利、10年債利回りは、日銀より米長期金利で決まってきたということになるだろう。その意味では、日銀がYCC、長期金利上昇抑制策をとらなかった場合、日本の10年債利回りは1%近くまで上昇していた可能性があったのではないか。

日本の長期金利は、日銀ではなく米金利で決まる。2022年12月20日の日銀の政策変更もそうした観点で見るなら、日本の10年債利回りは、かつてのように米10年債利回りで説明できるところまで上昇する可能性が高いのではないか。

ただし、ここに来て米長期金利も低下傾向となっている。インフレ対策の歴史的な米大幅利上げに伴う米景気減速への懸念が主因だろう。仮に、米10年債利回りが今後3~4%で推移するなら、それを受けた日本の10年債利回りは0.6~0.9%程度での推移といった見通しになる。

以上から、日米10年債利回り差米ドル優位の見通しは、2.1~3.4%となる。それをこれまでの米ドル/円との関係に当てはめると(図表3参照)、日銀の金融緩和政策転換に伴い円金利が大きく上昇し、金利差米ドル優位が最も縮小した場合でも、米ドル/円が2023年中に120円を割れるほど大幅な米ドル安・円高に向かう可能性は低いのではないか。