金利差からかい離した円高

2022年12月20日、日銀がYCC(イールドカーブ・コントロール)政策の下で行っていた10年債利回りの許容上限を0.25%から0.5%に拡大するといった、いわゆる「日銀サプライズ」が起こると、米ドル/円は急騰した10年債利回りに連れた形で大きく米ドル安・円高となった(図表1参照)。これを見ると、2022年10月に約32年ぶりに150円を越えるところとなった歴史的円安は、まさに日銀による金融緩和が主因であり、その転換に動き出すと円高に変わったようだ。

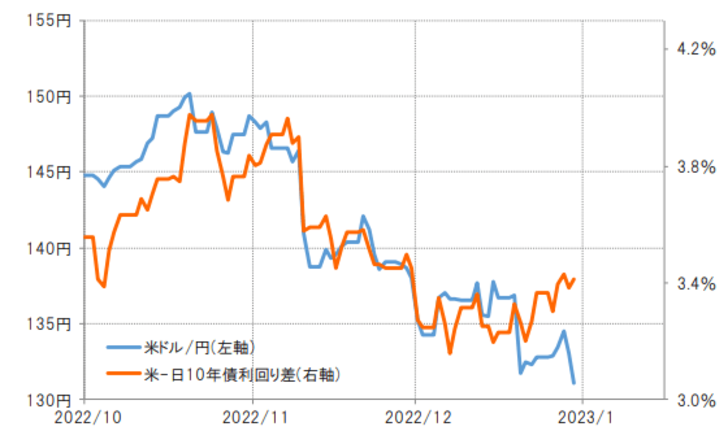

ただし、為替相場と金利差の関係で見ると、少し印象が変わるかもしれない。例えば、上述の日銀の政策変更を受けて、日本の10年債利回りは上昇したが、日米の10年債利回り差米ドル優位も米ドル安・円高を示唆するように急縮小したわけではなく、むしろ金利差米ドル優位は、12月20日の「日銀サプライズ」後は拡大傾向となった(図表2参照)。これは、日本の金利が上昇したものの、基本的にはそれ以上に米金利も上昇したためだ。

このようなことは、米ドル/円に限ったことではなく、「日銀サプライズ」の後、米ドル以外の外貨に対する円相場、つまりクロス円でも円高が大きく進んだ。ただ、例えば日独の10年債利回り差ユーロ優位は、ユーロ安・円高の動きを尻目に、むしろ拡大方向に向かった(図表3参照)。

日本の金利上昇を受けて為替相場は円高に動いたが、日本以上に外国の金利が上昇したことで、金利差はむしろ円不利拡大となり、為替相場の円高と金利差のかい離が拡大するところとなった。これは先ほどの日独金利差ほどではないものの、日豪金利差、日英金利差などでも基本的には同じだった(図表4、5参照)。

2022年10月にかけて展開した歴史的円安は、黒田総裁が主導した日銀の金融緩和が主因という指摘も多かった印象があった。その意味では、黒田緩和の転換は、歴史的円安の終了をもたらす可能性はあるだろう。ただし、それがどこまで円高をもたらすだろうか。今回見てきた金利差との関係からすると、少なくとも今回の「日銀サプライズ」に対する円高は過剰反応の懸念もあるのではないか。