さすが、新聞の記事というものは、要点を簡潔に伝えて過不足がない。以下は、先週、各国の中央銀行が利下げ幅を縮小した決定を報じた日本経済新聞の1面記事だ。

【ワシントン=高見浩輔】主要国が利上げの減速に踏み出した。米連邦準備理事会(FRB)は14日の米連邦公開市場委員会(FOMC)で前回まで続けた0.75%の利上げ幅を0.5%に縮小。欧州中央銀行(ECB)や英国、スイスの中銀も15日、0.5%への減速を決めた。各国の政策金利の水準が高まり、歴史的なインフレもピーク超えが視野に入ったためで、主要中銀の利上げは景気・物価両にらみの新たな局面に入る。

端的に言えば、歴史的なインフレもピークを超えたと見られるので、各国の中央銀行は利上げペースを減速し始めた、ということである。これが、今の経済・金融の状況を表すのに一番適切な表現であろう。この状況は世界の株式市場にとって文句なしにポジティブなものである。改めて振り返るまでもないことだ。今年、歴史的なインフレに直面した主要国の中央銀行は、これまた例のないペースの利上げを敢行、それが株価下落を招いてきたのだ。その状況が緩和していくというのだから、株式相場にとっては願ってもないことだ。なぜもっと市場は喜ばないのだろう。

いちばんの理由は ‐これまで再三述べてきたことだが ‐ 人間にはネガティブ本能が備わっており、明るい状況の中にも、どこか一点でも曇りをあえて見つけ出そうという思考が働くからである。

今般のケースで言えば、以下のような論点だろう。インフレは全体としてはピークアウトしたように見えるが、それでもまだ粘着性の高さが残る。特に人手不足⇒賃金上昇を背景としたサービス価格のインフレが収まらない、よってFRBの利上げはまだ続く…。

FRBのパウエル議長自身も、モノの物価はすでに下がり始め、住居費も来年のどこかで低下し始めると予想している。問題は住居費を除くサービス価格だ、というのだ。

しかし、それは枝葉末節の議論だ、と切り捨てよう。

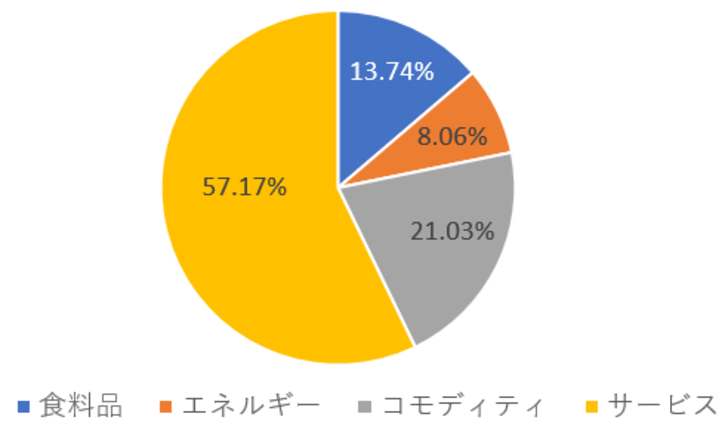

グラフ1は米国の消費者物価指数の構成比を見たものだ。

全体(総合)からエネルギーと食料品を除いたものが、コアで全体の8割弱だ。コアのうちコモディティ、つまりモノのウエイトが2割、残りの6割弱がサービスとなっている。そして、そのサービスのうち半分以上を住居費が占める。

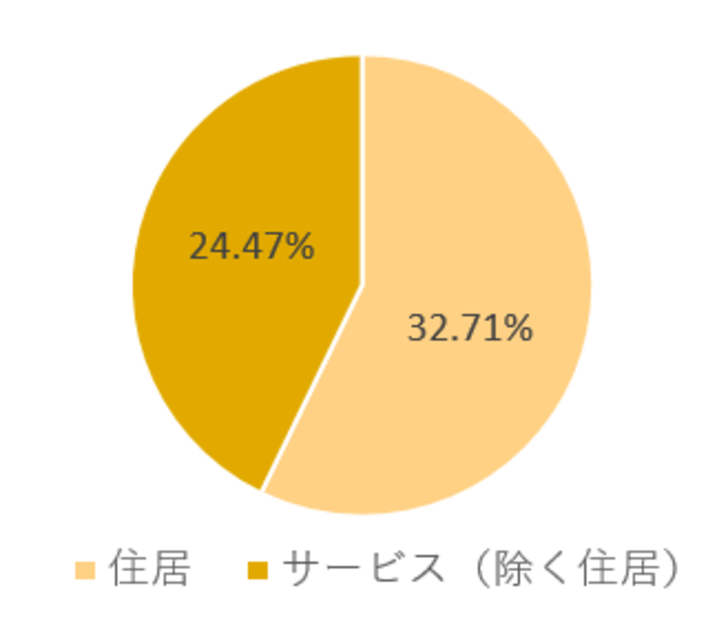

全体に占めるサービスのウエイトが57%で、うち32%が住居費だから、住居費を除くサービスのウエイトは25%(実際には24.465%)、つまり全体の4分の1である。

全体の4分の3は、もうピークアウトが見えた(もしくは見えている)。残りの4分の1について「大変だ!」と言っているに過ぎない。

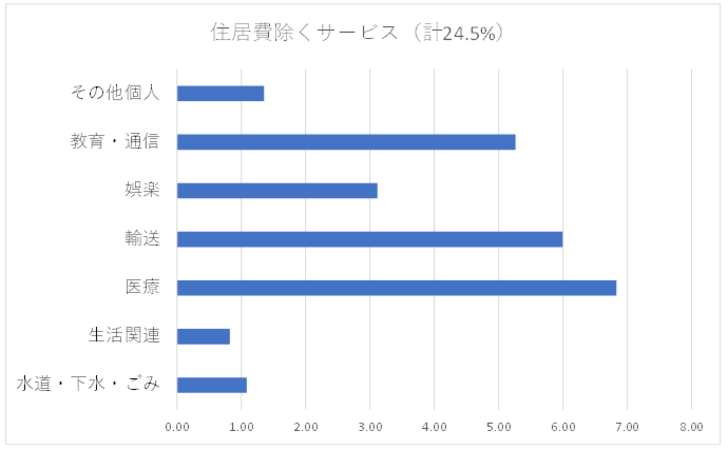

全体の25%に充たる住居費を除くサービスの細目を見ると、グラフ3の通り。

大きいのは医療、輸送、教育・通信などだが、問題はこれらのサービス価格の決定プロセスにおいて、人件費高騰が価格に反映されるメカニズムがどれだけ働くかという点だ。例えば、ごみ収集サービスなどは人件費がかなりの部分を占めるだろう。さらに言えば、美容師、理容師、庭師、ピアノの調律師、つまり、実際に「人の手」を使って行うサービスは、人手不足の賃金上昇が価格に直結する。

一方、医療費などは、人件費も多少は反映されるが、それ以外の要素が大きいだろう。輸送費も同様だ。燃料などの影響の方がはるかに大きい。例えば航空運賃などは前年比で36%も上がっているが、需要の急増、減便、燃料費高騰などが主要因だろう。そしてすでにこの半年、前月比では低下傾向が鮮明になっている。

そして、ここが肝心なところだが、航空運賃のウエイトは0.6%しかない。つまり、これが36%値上がりしても、全体に与える影響はわずか0.2%である。他の項目もみなウエイトが小さい。確かに、チリも積もれば、ではあるが、こうしたサービス価格も人件費だけが価格要因ではなく、他の要因はすでにコロナの落ち着きによる需給緩和で下がっているモノの価格に準じた動きをしているものもある。だから、「サービス価格上昇が収まらない」というのは枝葉末節の議論だというのである。

ところが、ここにきて、「全体の半分強を占めるサービス価格」という表現が目立つようになった。コアPCEデフレータ―では確かにサービス価格は全体の半分を上回る。但し、低下まで時間を要すると見られる住居費はCPIの半分であるし、そもそもCPIより上振れしにくい指標だ。

CPIに比べてサービス価格のウエイトが大きいのは医療費の分野だが、これはCPIが自己負担額しかカウントしないところ、PCEではそれに加えて雇用者負担や政府のプログラムも含む医療費全額をカウントしている。だからPCEのサービス価格ウエイトが高くても、前出の議論で、人手不足⇒賃金上昇には関係ない。いや、むしろ賃金上昇とは関係ないサービス価格のウエイトが大きい分、PCEを見てくれたほうがウエルカムである。

よって、インフレはもう、それほど大きな問題ではない。来年前半、高いFF金利が維持され、米国景気はさらに減速するだろう。しかし、インフレの問題が片付くのでFEDは景気減速の度合いに応じて利下げすることが可能である。そのことに気付いている相場がFEDの利下げを催促するだろう。それによって2023年後半は長期金利が大きく低下し、金融相場的な様相となる。米国株は大幅高、日本株にも無論、追い風だ。