インフレ率と失業率に注目

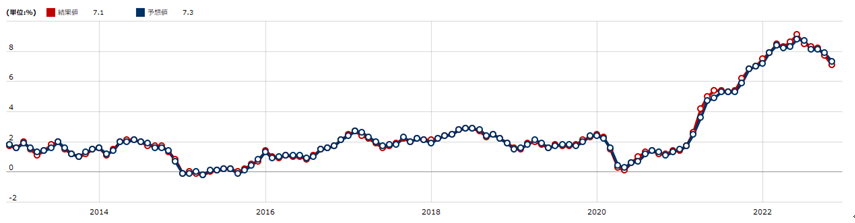

米インフレ率の低下が広がってきた。CPI(消費者物価指数)の対前年同月比上昇率は、9%を超えたところをピークとして、11月には7%割れ近くまで低下した(図表1参照)。こうしたことを受けて、インフレ対策を主目的としたFOMC(米連邦公開市場委員会)の利上げはいつ終了するかについて改めて考えてみたい。

インフレ率は低下してきたというものの、CPIの対前年同月比上昇率の7%以上という数字は、FRB(米連邦準備制度理事会)のインフレ目標2%を考えた場合、まだまだ絶対水準としては高い。その一方で、インフレ率が2%に近付くまで、利上げを止めないということでもないだろう。

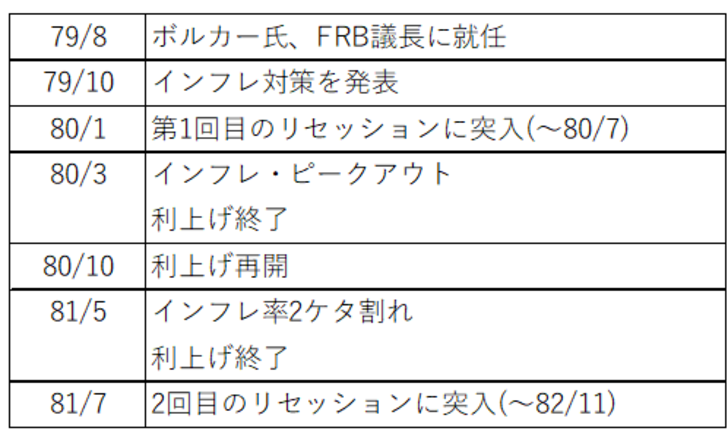

約40年前、1980年代前半のインフレ局面において、CPIの対前年同月比上昇率は15%程度まで上昇した。今回と比べても、より厳しい物価上昇が広がっていたと考えられる。こうした中で、インフレ退治の指揮をとった当時のボルカーFRB議長は、結果的にはインフレ率が10%を割れるまで低下したところで利上げを終了した(図表2参照)。

約40年前の「ボルカーのインフレ退治」については、これまでパウエルFRB議長も何度か言及しているため、今回インフレ対策を進める上で参考にしていると考えられる。では、インフレ率がどの程度まで低下したところで、インフレの是正に進捗ありとして利上げを終了するだろうか。

2021年11月末に、パウエル議長はそれまでの「インフレは一時的との見解を撤回する」と宣言したが、当時のCPI上昇率は5%程度だったので、この水準が1つの目安になる可能性はあるだろう。

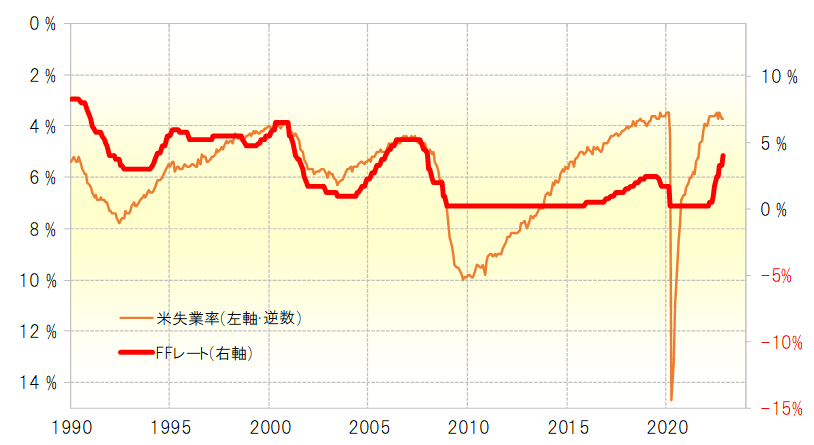

もう1つの目安は、政策金利と一定の関係が確認できる失業率だ。2000年や2006年にかけての利上げ局面では、利上げのピークが失業率のボトムアウトのタイミングとほぼ重なっていた(図表3参照)。今回の局面では、失業率はこれまでのところ3.5%でボトムアウトしたようになっているため、その意味では利上げのピークアウトの条件を満たしつつあるようにも見えなくない。

ただし、いまだ失業率の反発は3.7%程度にとどまっている。絶対水準として、失業率がなお4%を下回っている中で利上げを終了するかは懐疑的だ。過去の経験を参考にすると、少なくとも、失業率が4%以上に上昇し、ボトムアウトがしっかり見極められることが利上げ終了の目安になるのではないか。