米ドル買い投資戦略はどう変わるか

米ドル/円は、2022年10月にかけて、1990年以来約32年ぶりに151円まで一段高となった。その中では、基本的に円より金利の高い米ドルを買うと利益が出しやすい状況が続いただろう。ただそうした投資戦略は、2023年にかけて変わる可能性があるのではないか。

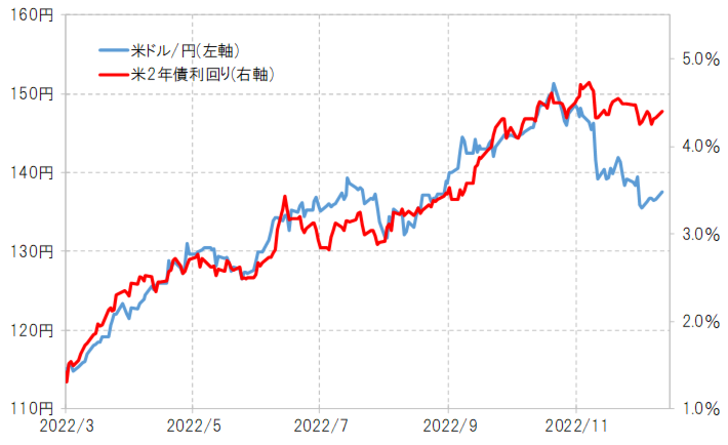

米ドル/円が2022年10月にかけて151円まで上昇した動きをかなりうまく説明できたのは、米2年債利回りなど米金利の上昇だった(図表1参照)。ではなぜ、米金利は大きく上昇したのか。

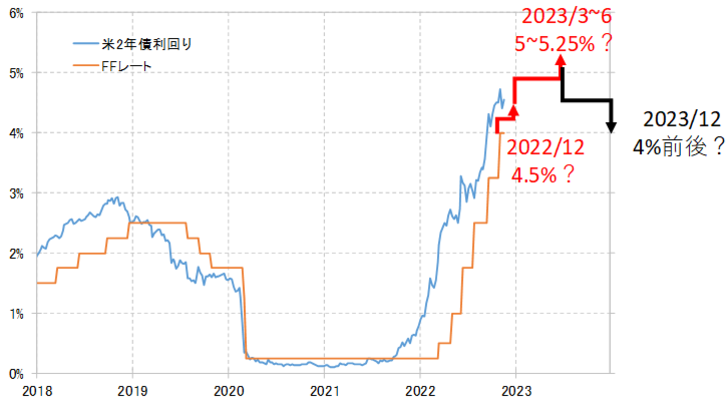

米2年債利回りは、基本的に米国の政策金利であるFFレートと連動する。その意味では、米2年債利回りが大きく上昇したのは、FRB(米連邦準備制度理事会)が、FFレートの上限を0.25%から、12月のFOMC(米連邦公開市場委員会)後、4.5%以上に引き上げるといった具合に、4%以上も大幅に引き上げる見通しになったためだ(図表2参照)。

では、そのFFレートは2023年にはどのような見通しになるのか。今のところ、2023年に入ってからも米利上げは続き、FFレートは5%以上に引き上げられるとの見方が基本だろう。その後は、米インフレ動向を見ながら、当面据え置かれるか、2023年末にかけて利下げに転じても、せいぜい4%程度までと見られる。

FFレートの年間の高低差は、2022年の4%以上から、2023年には1%以下へ大きく縮小する見通しになる。そうなると、当然、米2年債利回りの変動幅(ボラティリティ)も大きく縮小する可能性が高いだろう。

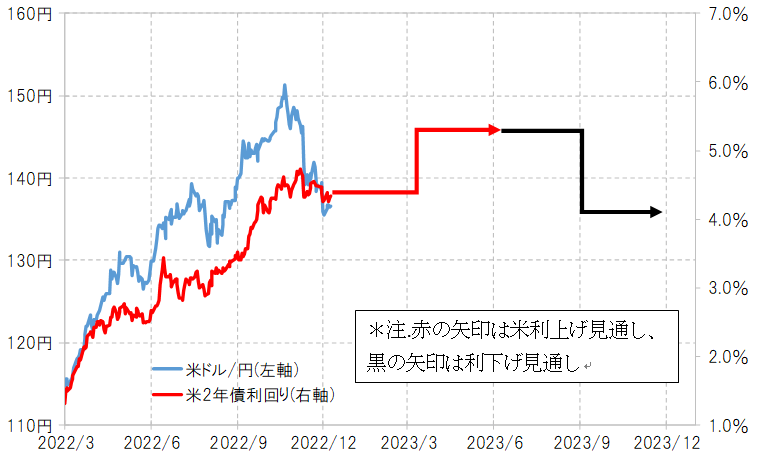

米ドル/円と米2年債利回りなど米金利との高い相関関係が続いた場合は、米ドル/円の変動幅も、記録的に拡大した2022年から大きく縮小する可能性がありそうだ。足元の米ドル/円と米2年債利回りの関係を前提にすると、2023年の米ドル/円は135~145円の10円レンジを中心に、基本的には130~150円程度のレンジで展開する見通しになる(図表3参照)。

以上のように、米ドル/円のボラティリティを巡る環境が2023年は、2022年から大きく変わる可能性があるなら、投資戦略も変える必要が出てくるだろう。2023年に入ってからも米利上げが続くようなら、金利の優位な米ドル買いは当面継続できるかもしれない。ただ、2022年のように米ドルの大幅な上昇が見込めないなら、比較的小まめな利益確定が必要になるのではないか。

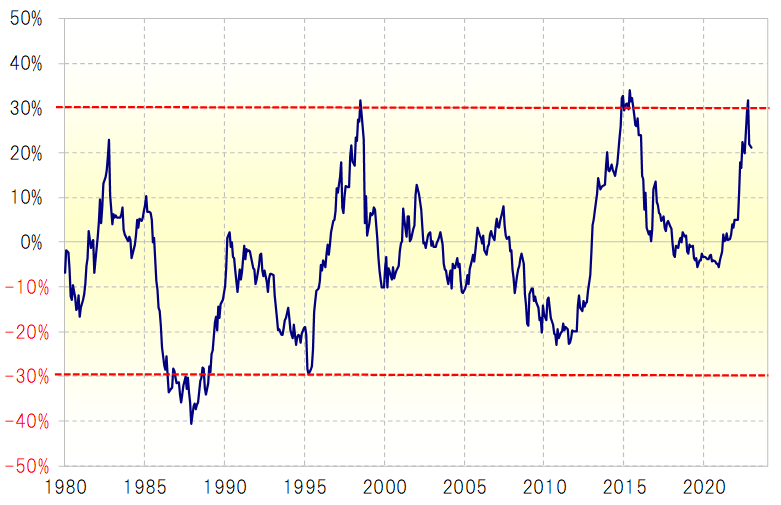

そもそも、米ドル/円の5年MA(移動平均線)かい離率は、記録的な米ドルの割高を示すプラス30%程度からプラス20%程度まで縮小したものの、なお米ドル割高懸念が強い状況には変わりない(図表4参照)。

割高な通貨を買った場合は、割安な通貨を買う場合と異なり、何かの拍子に割高の反動から大きく下落することで損失が拡大するリスクがある。このため損失を限定化させる工夫が不可欠と言えるが、2023年はその必要性が一段と高まりそうだ。

一方で、米金利がすぐに大きく下落するといった見通しにならなければ、金利的に優位な米ドルの下落リスクも限定的な状況が続く可能性はある。そうであれば、金利差と整合的な米ドル買いがワークする状況が、2023年も予想以上に長く続く可能性はありそうだ。