120日MAが示したトレンド転換の可能性

11月以降の米ドル/円急落は、133円台で一服となった。これは、年末特有のポジション調整に伴う米ドル売りが峠を越えつつあるためではないかと私は考えている。そうであるなら、米利上げはまだ続く見通しのため、それに連れた米ドル高・円安の可能性はあるだろう。では、どの程度まで米ドル高・円安への戻りは見込めるのか。

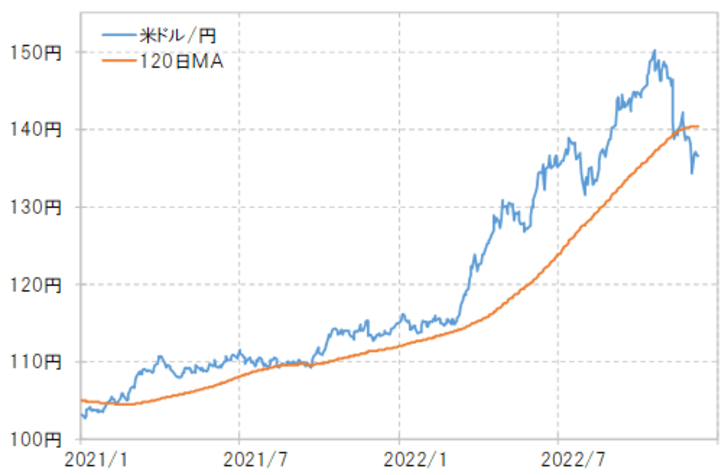

米ドル/円が一時133円台まで急落した中で、テクニカルの観点から注目された1つが、足元140円程度で推移している120日MA(移動平均線)を大きく割り込んだということだった(図表1参照)。2021年1月の102円から展開してきた今回の米ドル上昇トレンドは、基本的に120日MAでサポートされてきたため、今回その120日MAを大きく割れたのは、米ドル上昇トレンドにおいて初めての現象だった。

米ドル上昇トレンドが続いた中で、それをサポートしてきた120日MAを米ドルが大きく割り込むといったことはどんな意味があったのか。それについて、2011年から2015年にかけて展開した「アベノミクス円安」のケースで考えてみる。

アベノミクス円安の米ドル上昇トレンドも、基本的には120日MAにサポートされて展開した。この米ドル高・円安は、結果的には2015年6月の125円で終了し、米ドル安・円高へトレンド転換となったが、その中で米ドルは120日MAを大きく割れてきた(図表2参照)。以上のことから、今回米ドルが120日MAを大きく割れてきたのは、米ドル高がすでに151円で終わり、下落トレンドへの転換が始まっている可能性を示しているだろう。

経験的には、上昇トレンドでサポートとなってきた120日MAは、下落トレンドへ転換するとレジスタンスとなってきた。このことから、米金利上昇に連れた米ドル高も、この間の米ドル高値である151円の更新に至るものではなく、基本的には120日MAの140円を大きく、長く超えない程度にとどまる可能性が高いといった見通しになるのではないか。

この「大きく」とは5%、「長く」とは1ヶ月程度が目安。その意味では、当面の米ドル高・円安は、目一杯進んだ場合でも147円程度までがせいぜいで、1ヶ月以内に120日MA以下に戻るといった見通しが基本になりそうだ。

以上を、米ドル/円と今後の米利上げ見通しを受けた米金利見通しに重ねて考えてみる。11月以降、米ドル/円と米2年債利回りの関係は大きく崩れたので、足元の関係を前提にすると、2023年半ばにかけてFFレートが5%以上に引き上げられるとしても、米ドル高は150円を越えるのは難しそうだ(図表3参照)。